Un pays déficitaire, des coffres d’or qui se vident, des prix qui baissent : voilà à quoi ressemblait la mécanique monétaire du XIXᵉ siècle. L’étalon-or imposait la discipline par la rareté. Pas de place pour l’improvisation. Chaque monnaie reflétait une quantité d’or. Si un pays importait trop, il perdait son or. Moins d’or, moins de monnaie, moins de prix. Puis venait la récession. Et tout recommençait.

Cette boucle, décrite par Clément Juglar, a façonné la pensée économique des débuts. Elle montrait la puissance, mais aussi la fragilité, d’un système rigide. Une économie pouvait s’asphyxier simplement pour « défendre » son taux de change. L’équilibre reposait sur la déflation. C’était tenable techniquement, mais socialement explosif.

Du métal au papier : quand Keynes bouscule l’ordre établi

Le XXᵉ siècle a apporté une révolution discrète : l’idée que la monnaie pouvait être gérée, non subie. Après les crises et les récessions du début du siècle, des économistes comme John Maynard Keynes et Gustav Cassel ont proposé une alternative. Leur message : garder des changes fixes, mais ajustables. C’est la naissance d’un pragmatisme monétaire.

Keynes voulait protéger l’emploi et la stabilité intérieure. Cassel, lui, cherchait la cohérence entre pays. Il introduisit la notion de parité de pouvoir d’achat (PPA) : le taux de change doit refléter les différences de prix. Si un panier de biens coûte 100 € à Paris et 120 $ à New York, alors l’euro devrait valoir environ 1,20 $. Ce principe simple a guidé les calculs de taux « d’équilibre » pendant des décennies.

Les accords de Bretton Woods (1944) ont institutionnalisé ce compromis. Les monnaies restaient liées au dollar, lui-même convertible en or. Stabiliser sans figer, voilà l’objectif. Mais les besoins de croissance et les mouvements de capitaux allaient rapidement tester les limites du système.

1971 : le choc Nixon et la fin de Bretton Woods

Le 15 août 1971, le président Richard Nixon suspend la convertibilité du dollar en or. En une phrase télévisée, il ferme la porte à plus d’un siècle de certitudes monétaires. (Source : Federal Reserve). Le dollar reste la référence, mais sans ancrage métallique. Trois ans plus tard, le FMI officialise la fin de l’or comme étalon universel.

Dès lors, les monnaies flottent. L’offre et la demande fixent le taux de change. Les banques centrales, elles, naviguent entre deux vents : stabilité externe et équilibre interne. Le choix devient politique autant qu’économique.

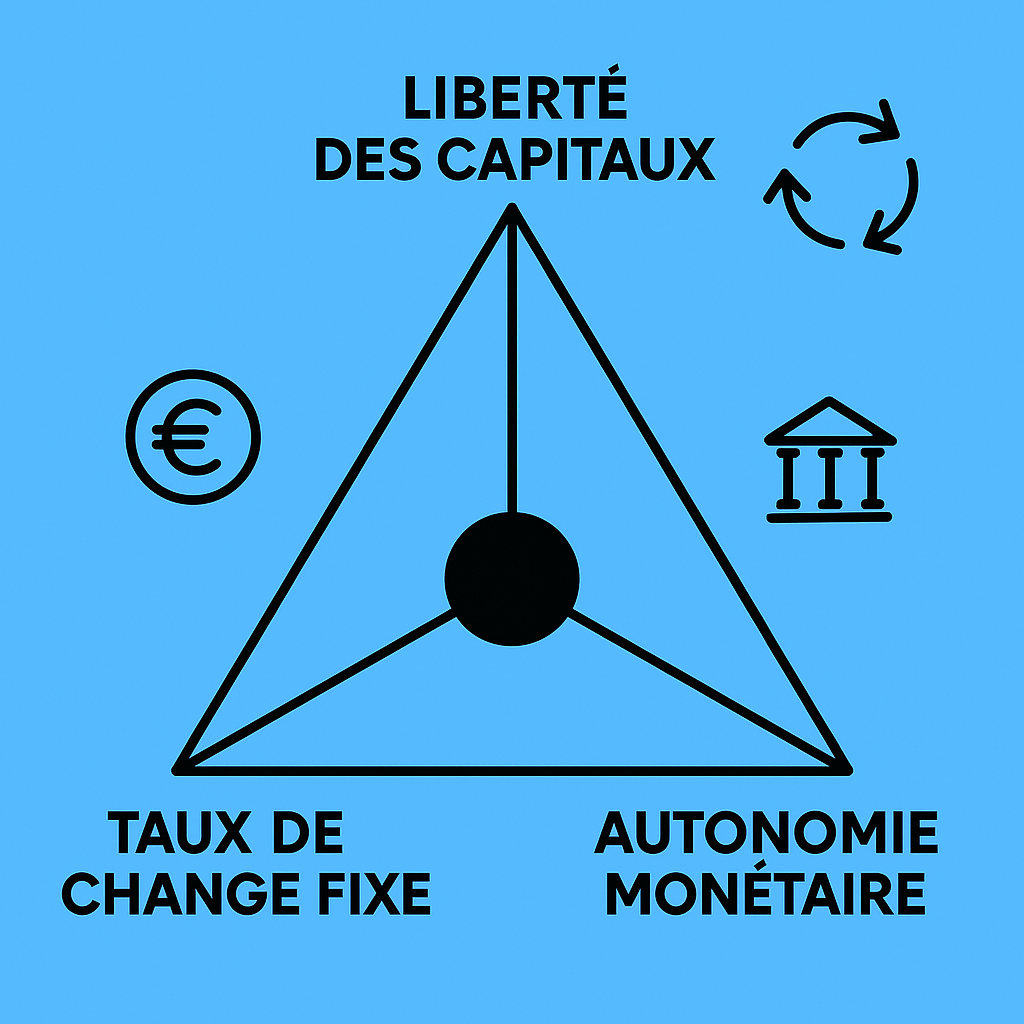

Le triangle de Mundell : un piège logique

Dans les années 1960, l’économiste canadien Robert Mundell simplifie les dilemmes monétaires dans une image redoutablement efficace : le triangle d’incompatibilité. Trois coins, trois options :

- Un taux de change fixe pour stabiliser le commerce.

- Une mobilité des capitaux pour favoriser l’investissement.

- Une politique monétaire autonome pour maîtriser l’inflation et l’emploi.

Et un constat : impossible de tout avoir à la fois. Choisir deux, c’est renoncer au troisième.

Prenons un exemple concret. Deux pays fixent leur parité monétaire et laissent circuler les capitaux librement. Si les taux d’intérêt sont différents — disons 2 % d’un côté, 12 % de l’autre — les capitaux s’enfuient vers la rémunération la plus forte. Cet afflux déséquilibre le système. Pour survivre, il faut alors casser un maillon : le contrôle des capitaux, la fixité du change, ou l’autonomie monétaire.

Europe, États-Unis : deux choix, deux routes

Dans la pratique, chaque zone monétaire construit son propre triangle. L’Union européenne a opté pour la fixité du change et la liberté des capitaux. Le prix à payer ? Abandonner l’autonomie monétaire. La Banque centrale européenne fixe le taux d’intérêt pour tous, de l’Allemagne à la Grèce, malgré des situations économiques très différentes. (Source : BCE, 2007 : taux à 4,5 % en Allemagne contre 4,7 % en Grèce).

Les États-Unis et la zone euro, entre eux, jouent une autre carte : politique monétaire libre et capitaux mobiles. Résultat : un change flottant entre dollar et euro. Cette flexibilité permet d’absorber les chocs, mais elle crée aussi une incertitude permanente pour les exportateurs. Un euro fort pénalise Airbus, un dollar faible inquiète Wall Street. Le taux de change devient une variable d’ajustement mondiale.

Trois équilibres, un même dilemme

Dans tous les cas, les banques centrales s’efforcent de stabiliser l’économie en agissant sur les taux d’intérêt : contrôle de l’inflation, soutien à la croissance, défense du change. Mais ces leviers agissent dans des directions parfois opposées. Relever les taux pour freiner l’inflation attire les capitaux étrangers, ce qui renforce la monnaie et freine les exportations. À l’inverse, baisser les taux stimule la demande mais risque de déstabiliser la parité. Tout est affaire de compromis.

Cette tension permanente explique pourquoi la gestion monétaire n’est jamais neutre. Elle reflète nos priorités collectives : voulons-nous protéger l’emploi, stabiliser les prix ou préserver la souveraineté nationale ? Personne ne peut cocher les trois cases à la fois.

Une leçon d’équilibre plus que de pouvoir

Ce que montre l’histoire, c’est que chaque époque a sa manière de tenir le fil. L’étalon-or garantissait la stabilité, mais au prix de la déflation. Les changes fixes de l’après-guerre promettaient la coopération, mais ont fini par buter sur les différences de politiques nationales. Les changes flottants actuels offrent de la flexibilité, mais aussi plus de volatilité et de risques spéculatifs.

En réalité, les débats sur le taux de change masquent une question plus profonde : celle de la contrainte économique. Mundell, Cassel, Keynes — trois écoles, une même intuition. L’économie n’est pas un jeu sans règle. Chaque choix monétaire impose des renoncements. Cela ne signifie pas qu’il faut s’y résigner, mais qu’il faut connaître le terrain avant de courir.

Pourquoi cela nous concerne encore

Chaque crise financière, chaque flambée du dollar ou du franc suisse, réactive cette question. Un pays émergent surendetté doit-il défendre sa monnaie ou relancer son économie ? Un exportateur européen doit-il craindre l’euro fort ? Ces décisions se prennent à la lumière du triangle de Mundell. Ce cadre, bien que formulé dans les années 1960, reste une boussole précieuse pour comprendre les choix des banques centrales et les nervosités des marchés.

En comprenant ces trois axes — change, capitaux, taux — nous lisons le monde autrement. La politique monétaire devient moins mystérieuse. Et surtout, nous réalisons qu’elle traduit des arbitrages entre trois biens rares : la stabilité, la liberté et l’autonomie.

En somme, l’histoire des régimes de change est une histoire d’équilibristes. Chaque système a cherché son point d’appui entre croissance et souveraineté. Le triangle de Mundell le rappelle avec élégance : même l’économie, discipline du calcul, repose sur l’art du compromis.

Source : Clément Juglar, Gustav Cassel, John Maynard Keynes, Robert Mundell, Federal Reserve, FMI, BCE.

En savoir plus sur Tixup.com

Subscribe to get the latest posts sent to your email.