Un centre de données qui s’arrête. Voilà le genre d’impact que nous voyons déjà lorsque l’électricité manque. Microsoft, Amazon et Google ne parlent plus d’un risque lointain. Ils font face à un mur énergétique. La demande explose. Les réseaux saturent. Et le nucléaire revient au centre du jeu.

Des data centers affamés d’électricité

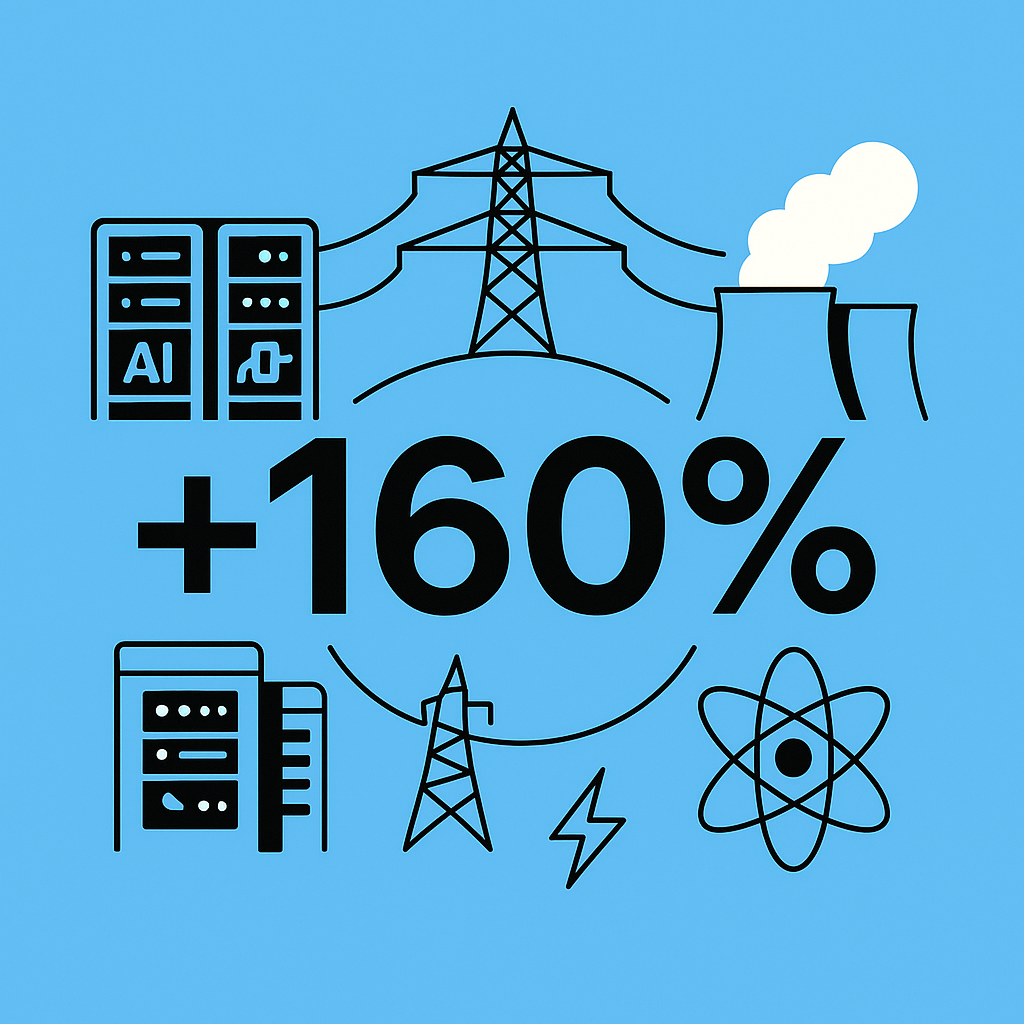

Les chiffres parlent vite. Goldman Sachs anticipe +160 % de demande électrique pour les data centers d’ici 2030 (Source : Goldman Sachs). L’IA, le cloud et la numérisation mangent de l’électricité jour et nuit. Sans pause. Sans pic intermittent.

Microsoft en donne une mesure concrète :

- x5 à x6 de consommation électrique attendue par rapport à 2020

- +30 % d’émissions déjà constatées

Dans ce contexte, atteindre la neutralité carbone en 2030 puis en 2050 devient un exercice d’équilibriste. Le charbon n’entre plus dans l’équation. Le gaz rassure mal. Le solaire et l’éolien restent intermittents. Le nucléaire, lui, produit en continu, bas carbone, avec une densité énergétique élevée.

Three Mile Island : le symbole qui surprend

Un exemple frappe les esprits. Constellation Energy rouvre l’unité 1 de Three Mile Island, en Pennsylvanie. Capacité : 800 MW. Client principal : Microsoft.

Le contrat court sur 20 ans. Les effets locaux ne relèvent pas du détail :

- 3 000 emplois créés ou maintenus

- 16 milliards $ ajoutés au PIB régional

- 3 milliards $ de recettes fiscales

Ce choix n’a rien de sentimental. Microsoft achète de la stabilité énergétique pour sécuriser ses centres de données (Source : Constellation Energy, Bloomberg).

Les petits réacteurs entrent en scène

Amazon et Google avancent sur un autre terrain : les SMR, petits réacteurs modulaires. Puissance inférieure à 300 MW. Production en série. Installation progressive. L’approche rappelle l’industrie aéronautique plus que le chantier unique.

- Amazon investit 500 millions $ via X‑Energy sur quatre SMR

- Google achète 500 MW à Kairos Power

À ce jour :

- 3 SMR en fonctionnement (Chine, Russie, Inde)

- 3 en construction

- 65 en phase de conception

Nous parlons encore d’une montée en puissance. Le calendrier reste serré. Les obstacles techniques demeurent. Mais la direction s’affirme (Source : US Office of Nuclear Energy).

Pourquoi le nucléaire revient malgré son histoire

La production nucléaire mondiale avait atteint un sommet en 2006. Tchernobyl et Fukushima ont ensuite freiné les investissements. L’Allemagne a fermé. D’autres ont hésité. Aujourd’hui, la donne change.

Solomon Goldstein‑Rose résume l’enjeu sans détour :

« Le monde devra produire cinq fois plus d’énergie d’ici 2050 pour décarboner l’économie et connecter les 700 millions de personnes privées d’électricité. » (Source : TED Talk)

Le nucléaire coche plusieurs cases :

- Production continue

- Faible intensité carbone

- Occupation au sol réduite

Aux États‑Unis, les centrales nucléaires évitent l’émission équivalente à 100 millions de voitures. Autre image concrète : l’ensemble du combustible usé tiendrait sur un terrain de football, sur trois mètres de profondeur (Source : US Department of Energy, Practical Engineering).

Le coût reste le talon d’Achille

Parlons clair. Le nucléaire coûte cher. Les délais s’allongent. Les normes s’empilent. L’exemple d’Hinkley Point C au Royaume‑Uni frappe fort : le coût par MW y dépasse six fois celui observé en Corée du Sud.

Pourquoi cet écart ?

- Manque de standardisation

- Chantiers uniques

- Risque financier mal réparti

La Corée du Sud standardise ses modèles. Elle réduit les délais. Elle baisse les coûts. Le débat ne concerne donc pas la technologie seule, mais l’organisation industrielle (Source : Sam Dumitru, Hinkley Point C).

Finance et État accélèrent ensemble

La nouveauté vient des alliances. Microsoft et BlackRock ont lancé un fonds de 30 milliards $ pour les infrastructures liées à l’IA. L’effet de levier pourrait porter l’enveloppe à 100 milliards $.

Washington soutient le mouvement :

- Loi bipartisane de réindustrialisation énergétique

- 600 milliards $ mobilisables pour des projets bas carbone, dont le nucléaire avancé

En parallèle, la fission avancée et la fusion attirent 7 milliards $ de capital‑risque. Sam Altman finance Oklo et Helion. Microsoft signe des contrats d’achat d’énergie. La fusion reste incertaine, mais les capitaux avancent (Source : Helion, TerraPower).

Ce que cela change pour nous

Ce renouveau nucléaire ne sert pas uniquement l’IA. Il redéfinit plusieurs choix stratégiques :

- Souveraineté énergétique face aux tensions géopolitiques

- Transition climatique sans rupture de service

- Compétitivité industrielle pour les semi‑conducteurs, batteries et usines électrifiées

Les gouvernements visent désormais à tripler la production nucléaire mondiale d’ici 2050. Quatorze grandes banques se disent prêtes à financer ces chantiers (Source : Bloomberg, UN Climate Week).

Nous n’assistons pas à un retour nostalgique. Nous voyons une réponse pragmatique à un problème tangible : produire beaucoup, produire propre, produire tout le temps. Le nucléaire reprend sa place. Sans mystique. Avec méthode.

En savoir plus sur Tixup.com

Subscribe to get the latest posts sent to your email.