Une action chute de 15 %. Le réflexe arrive. Vendre. Elle grimpe de 30 % ? Même réflexe. Sécuriser. C’est humain. Et pourtant, c’est souvent là que les erreurs commencent.

Warren Buffett le répète depuis plus de soixante ans : le marché teste nos nerfs, pas notre intelligence. Et il ajoute une phrase devenue culte :

« Le titre ne sait pas que vous le possédez. »

Votre prix d’achat n’intéresse personne. Il ne dit rien sur la qualité actuelle de l’entreprise. Alors quand faut‑il vraiment vendre ? Buffett a donné la réponse, noir sur blanc, dans ses lettres. Trois cas. Pas un de plus.

1️⃣ Une meilleure opportunité se présente

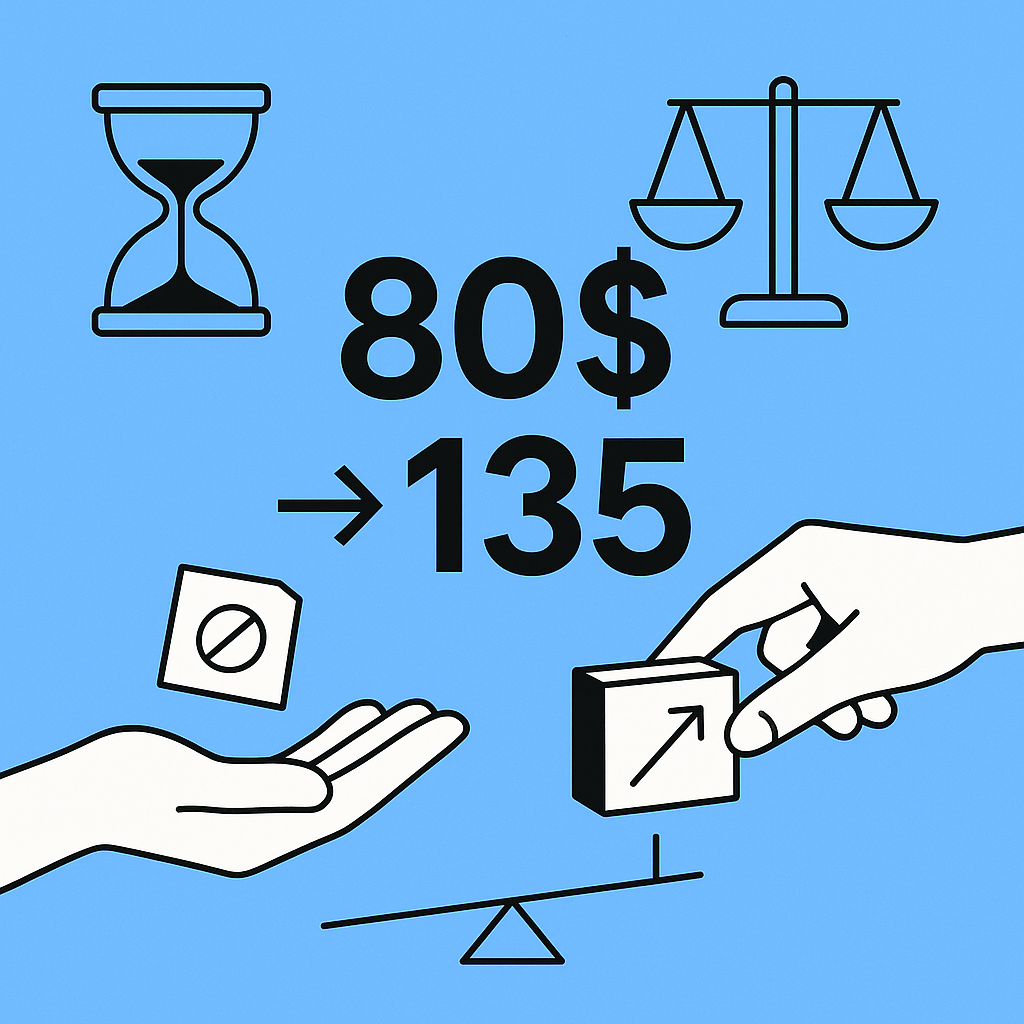

Un billet de 100 € dans votre poche. Vous le mettez où ? C’est la vraie question.

Dans les années 1950‑1960, Buffett dirigeait le Buffett Partnership. Il passait son temps à arbitrer. Vendre le « bon » pour acheter le « meilleur ».

Un exemple précis : Commonwealth Trust en 1959.

- Valeur estimée : 135 $ par action

- Prix de vente : 80 $

Oui, il vend une action encore fortement sous‑évaluée. Pourquoi ? Pour investir dans Sanborn Maps, une opportunité qu’il jugeait plus attractive encore. Le raisonnement reste implacable :

Chaque euro investi ici ne peut pas l’être ailleurs.

Nous parlons de coût d’opportunité. Pas de regret. Pas d’ego. Du capital alloué là où le rendement espéré est supérieur.

Conséquence directe pour nous :

- Comparer vos lignes entre elles

- Classer vos convictions

- Réallouer sans états d’âme

Vendre n’est pas un échec. C’est parfois une optimisation.

2️⃣ Les fondations économiques changent

Une mauvaise nouvelle n’est pas une raison suffisante. Une transformation structurelle, oui.

Buffett insiste lourdement sur ce point dans ses lettres (sources : lettres 1968, 1997). Il vend quand l’histoire économique n’est plus la même.

Trois cas concrets.

✈️ Les compagnies aériennes (2020)

En pleine crise sanitaire, Buffett sort entièrement du secteur.

« Le monde a changé. »

Dette élevée, incertitude durable, rentabilité structurellement fragile. Le Covid n’est pas un trou d’air. C’est un tournant.

📰 Washington Post (2014)

Un investissement historique. Mais la presse écrite perd ses avantages concurrentiels. Internet redistribue les cartes. Buffett cède. Logique économique, pas nostalgie.

🛒 Tesco (2014)

Ici, le problème vient du management. Désaccord stratégique, gouvernance fragilisée. Quand la confiance disparaît, la thèse s’effondre.

Attention au piège classique :

- Une baisse temporaire ≠ un problème fondamental

- Un cycle défavorable ≠ un modèle cassé

Buffett le rappelle dès 1997 : vendre une belle entreprise sur de mauvaises nouvelles passagères coûte cher sur le long terme.

3️⃣ Une position devient trop dominante

Buffett aime les portefeuilles concentrés. Mais jamais déséquilibrés.

Retour en 1967. American Express représente près de 40 % de son fonds. Une conviction énorme. Trop énorme.

Il réduit. Pourquoi ?

- Limiter le risque global

- Protéger la performance cumulée

- Éviter qu’une seule erreur écrase tout

Message clair : la concentration nécessite une discipline de sortie. Même sur vos meilleures idées.

Le mythe de la détention éternelle

« Notre horizon de détention est éternel. » Cette phrase de Buffett circule partout. Souvent mal comprise.

Aujourd’hui, Berkshire Hathaway conserve des filiales aux rendements modestes. Pourquoi ?

- Relations humaines fortes

- Stabilité des équipes

- Vision industrielle de long terme

« Nous ne vendons pas une entreprise comme on vendrait un enfant. »

Mais dans ses débuts, Buffett agissait autrement. Entre 1956 et 1969, il vendait dès que la sous‑évaluation disparaissait.

« Notre métier consiste à acheter des titres sous‑évalués et à les vendre quand le marché reconnaît leur valeur. »

Deux contextes. Deux logiques. Une constante : la rationalité.

Un test simple avant toute décision

The Swedish Investor partage un outil redoutablement efficace :

« Si je ne possédais pas cette action aujourd’hui, est‑ce que je l’achèterais ? »

- Réponse non : vous vendez

- Réponse oui : vous conservez

Entre les deux se trouve une zone ignorée mais précieuse.

La zone de ne rien faire.

Elle intègre :

- La fiscalité sur les plus‑values

- Les frais de transaction

- L’énergie mentale économisée

Un cas réel : Kopparbergs et le Brexit

Plus de 50 % du chiffre d’affaires exposé au Royaume‑Uni. Juin 2016. Le Brexit devient réalité.

Ici, agir vite faisait sens. Les conditions économiques changeaient brutalement. Le risque devenait structurel.

Pas de panique. Une lecture froide des faits.

À retenir, simplement

- Vendre pour mieux investir ailleurs

- Vendre si l’économie de l’entreprise change

- Vendre pour rééquilibrer le risque

Dans tous les autres cas, la meilleure décision reste souvent la plus difficile : attendre. La patience n’excite pas. Elle enrichit.

Sources : lettres de Warren Buffett (1959, 1961, 1968, 1983, 1997), déclarations publiques Berkshire Hathaway 2020, études de cas historiques (American Express, Tesco, Washington Post).

En savoir plus sur Tixup.com

Subscribe to get the latest posts sent to your email.