Une facture mensuelle. Voilà ce que nous regardons en concession. 395 €, ça passe. 534 €, ça coince. Et pourtant, la réalité financière raconte une autre histoire. Nous allons la dérouler, chiffres à l’appui, avec un cas concret et courant : une Renault Clio 5 hybride.

Stéphane Leoil, expert-comptable associé chez Easy Business, a décortiqué les trois options que l’on nous propose partout : achat à crédit, location longue durée (LLD) et location avec option d’achat (LOA). Nous reprenons ses données. Nous ajoutons du vécu. Et nous traduisons en décisions pratiques.

La Clio comme terrain de jeu

Le modèle étudié reste simple. Une Clio 5 hybride 145 chevaux. Prix catalogue : 25 100 € (Source : constructeur Renault). En pratique, personne ne paie ce prix. Selon le profil, la remise oscille entre 3 et 10 %. Le prix réel se situe autour de 23 640 € (Source : Elite Auto).

C’est à partir de ce montant que tout se joue.

La LLD : 395 € par mois, et rien à la fin

Prenons la proposition standard. 48 mois. 15 000 km par an. Le loyer mensuel atteint 395 €. Sur quatre ans : 18 960 €.

- Aucune propriété.

- Aucune valeur à la sortie.

- Des contraintes fortes.

Ce contrat ne comprend ni assurance ni entretien. Ajoutez-les, la mensualité grimpe vite. Et les frais de restitution piquent. Une rayure. Un pare-chocs marqué. Une jante frottée. La facture peut dépasser 1 500 €. Nous l’avons vu chez plusieurs lecteurs.

Autre point concret. Le kilométrage. Dépassement égal pénalité. Et souvent, une pression commerciale à la fin du contrat pour signer une nouvelle location. Le cercle se referme.

Avec la LLD, vous payez la décote. Vous ne captez jamais la valeur.

La LOA : même loyer, addition salée

Sur le papier, la LOA rassure. Même loyer. 395 € par mois. Mais une option d’achat finale s’ajoute : 11 420 €.

Faisons l’addition :

- 48 loyers : 18 960 €

- Option d’achat : 11 420 €

- Total : 30 380 €

La valeur réelle de la Clio tourne autour de 23 640 €. Le surcoût frôle 6 700 €. Près de 30 %. Pour un seul avantage : devenir propriétaire.

Nous le disons clairement. Vous achetez la liberté. Mais vous la payez cher.

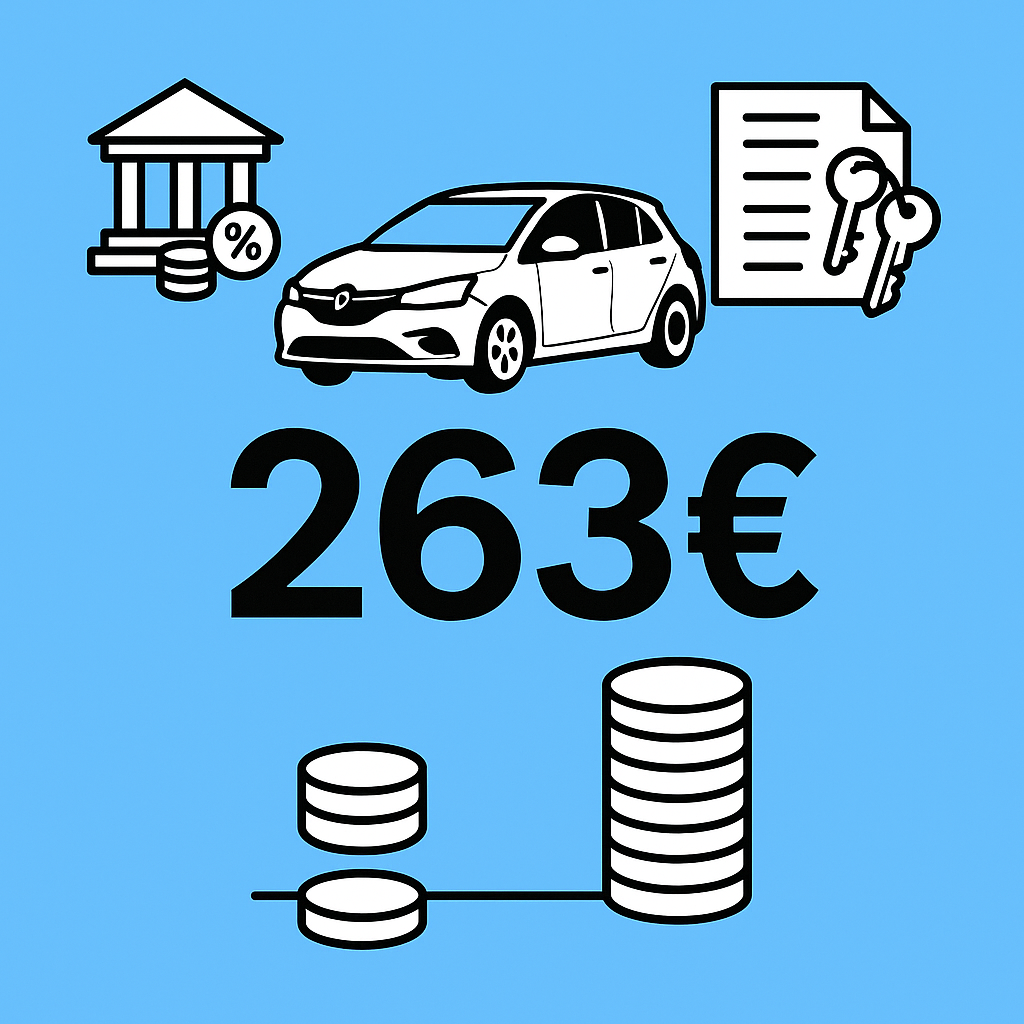

L’achat à crédit : moins séduisant, plus efficace

Regardons maintenant l’option la moins mise en avant. Un prêt bancaire classique. 48 mois. Taux de 4 %. Mensualité : 534 €.

- Total versé : 25 632 €

- Coût du financement : environ 8 %

La différence se joue à la revente. Stéphane Leoil estime la valeur résiduelle après quatre ans à 13 020 € :

- -20 % la première année

- -15 % la deuxième

- -10 % la troisième

- -10 % la quatrième

Revendez. Récupérez le capital. Le coût réel d’usage tombe à 12 612 €. Sur 48 mois, cela représente 263 € par mois.

Nous passons de 395 € à 263 €. Même voiture. Même usage. Sans contrainte.

Ce que ces chiffres changent dans votre vie

Un exemple simple. Deux conducteurs. Même Clio. Même durée.

- Le premier loue. Il paie 395 € par mois. Il rend les clés.

- Le second achète à crédit. Il revend. Il récupère 13 000 €.

À la fin, le premier repart à zéro. Le second conserve un capital. Cette différence, c’est de la sécurité patrimoniale. Du concret.

Et surtout, une liberté totale :

- Aucun plafond de kilomètres

- Revente quand vous voulez

- Aucune discussion sur l’état du véhicule

Les idées reçues que nous devons corriger

La location inclut tout. Faux. L’entretien et l’assurance restent souvent en option. Leur ajout fait grimper la mensualité.

Une voiture neuve coûte cher à entretenir. Pas vraiment. Sur les premières années, les frais tournent autour de 120 € par an (retours clients Easy Business).

Acheter neuf ruine. Pas si vous raisonnez à la revente.

La stratégie la plus équilibrée

Avec nos lecteurs et les clients suivis par Stéphane Leoil, un schéma revient.

- Acheter un véhicule de trois ans

- L’utiliser trois ans

- Le revendre

Vous évitez la décote initiale. Vous gardez une voiture fiable. Vous maîtrisez votre budget. Cette approche fonctionne pour la majorité des ménages.

Autre conseil concret. Épargnez l’équivalent de la valeur de revente future. Environ 13 000 €. Cet apport réduit les mensualités. Il sécurise le projet suivant.

Pourquoi la location domine les vitrines

La réponse reste simple. Marges élevées. Rotation rapide. Dépendance du client. LLD et LOA servent d’abord le réseau commercial.

À court terme, la mensualité basse séduit. À long terme, le coût grimpe.

Notre conclusion de terrain

Pour une Clio équivalente, l’achat à crédit reste le plus rationnel financièrement. Il coûte moins. Il offre plus de liberté. Il construit un patrimoine.

Les chiffres ne mentent pas. 263 € contre 395 €. À vous de choisir ce que vous financez vraiment.

(Sources : Renault, Elite Auto, simulations Easy Business, données clients suivis par l’auteur)

En savoir plus sur Tixup.com

Subscribe to get the latest posts sent to your email.