Un jour, un lecteur m’a confié : « Je gagne bien ma vie, mais mon argent m’échappe. » Cette phrase résume le cœur du problème évoqué par l’économiste Andrew Lo du MIT : beaucoup d’entre nous laissent la finance nous dominer. Pourquoi ? Parce que nous n’avons pas appris à parler sa langue. Et sans ce langage, impossible d’agir avec discernement.

1. La finance, une compétence universelle

Pour Andrew Lo, comprendre la logique financière n’est pas réservé aux traders ou aux banquiers. C’est une compétence vitale. Chaque décision économique – louer ou acheter, emprunter ou épargner – repose sur une équation simple : transférer de la valeur dans le temps.

Emprunter, c’est avancer de l’argent futur vers aujourd’hui. Épargner, c’est déplacer de l’argent d’aujourd’hui vers demain. Si nous maîtrisons cet arbitrage, nous décidons. Sinon, nous subissons. Ce raisonnement paraît évident, mais il fonde toutes les politiques publiques, les investissements et même les choix de carrière.

Dans mes formations, je conseille souvent ce simple exercice : avant de signer un crédit, tracez une ligne du temps. Inscrivez d’un côté ce que vous gagnez aujourd’hui, de l’autre ce que vous devrez demain. Visualiser ces flux conduit souvent à de meilleures décisions que dix pages de calculs.

2. L’IA : un outil de réflexion, pas encore un conseiller

Beaucoup testent aujourd’hui ChatGPT ou d’autres modèles de langage pour planifier leur retraite. Lo répond avec prudence : « Pas encore. » Pourquoi ? Parce que ces outils n’assument pas la fiduciary duty, cette obligation d’agir dans l’intérêt exclusif du client.

En revanche, l’IA peut déjà servir de partenaire de réflexion. Elle aide à formuler les bonnes questions : combien faut-il vraiment pour un confort de vie à 65 ans ? Quelle part d’épargne orienter vers des produits risqués ? Quels scénarios tester si les taux montent de deux points ? Ce questionnement, c’est déjà 50 % d’une bonne planification.

Dans ma pratique, j’utilise souvent des outils d’IA pour créer des simulations d’évolution de budget. L’outil n’a pas d’émotions, mais il nous pousse à regarder les chiffres sans filtre. C’est un miroir utile, à condition de garder la main.

3. Le risque d’un futur trop rapide

Andrew Lo alerte sur une réalité que nous ressentons tous : le rythme de l’innovation dépasse la vitesse d’adaptation des politiques publiques. Sur le marché du travail, cela signifie que certains métiers disparaissent avant que les dispositifs de reconversion ne s’activent. L’enjeu n’est pas technologique, il est social.

La solution passe par une éducation financière et numérique simultanée. Un salarié capable de décrypter un bilan, un flux de trésorerie ou une rentabilité marginale sera toujours plus résilient face au changement. Comprendre la logique des chiffres, c’est aussi savoir repérer les opportunités dans les périodes de transition.

Par exemple, lorsque l’automatisation progresse dans la logistique, les compétences en gestion des stocks, en analyse des coûts et en financement de projets deviennent stratégiques. Loin de remplacer l’humain, la finance permet d’orienter la mutation.

4. Quand la finance soutient la recherche et l’énergie

Andrew Lo n’est pas qu’un chercheur. Il a vécu des pertes personnelles qui ont transformé sa vision de la finance. En observant des médicaments prometteurs échouer faute de capitaux, il a compris qu’une molécule sans financement restait une idée morte. Il a alors appliqué les méthodes des marchés financiers à la recherche médicale pour répartir les risques et attirer les investisseurs.

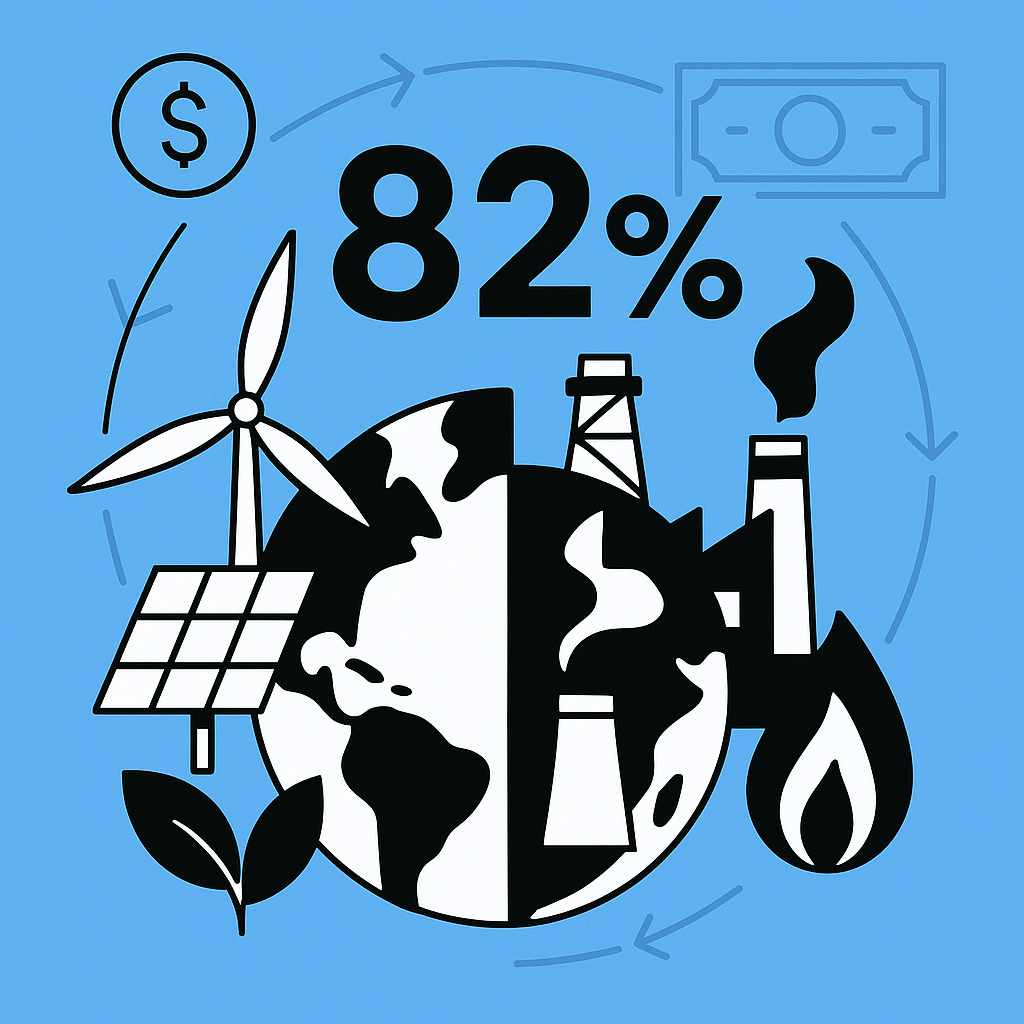

C’est un tournant éthique : la finance peut guérir, au sens littéral. Avec la même logique, Lo s’attaque aux défis énergétiques. Rappelons un chiffre : 82 % de notre énergie mondiale provient encore des fossiles (Source : Agence internationale de l’énergie). Il propose un modèle d’energy addition – ajouter du vert sans pénaliser la croissance – en mobilisant la fission, la fusion et la géothermie.

Pour y parvenir, il faut concevoir des produits d’investissement capables de réduire le risque perçu, d’assurer un retour mesurable et d’attirer les capitaux privés. Voilà une application directe de la finance au service du climat : transformer les trillions dormants des marchés en leviers de transition.

Je partage cette approche : la finance est un outil moralement neutre. Tout dépend de la direction que nous lui donnons. L’argent n’a pas d’intention. Les humains, si.

5. Comprendre nos émotions de marché

Lo a aussi contribué à la finance comportementale avec sa Adaptive Markets Hypothesis. Elle complète l’hypothèse classique des marchés efficients : les prix reflètent bien les informations, sauf quand l’humain s’en mêle. Nos peurs et nos emballements créent des bulles. L’exemple le plus frappant reste le krach de 2020, suivi d’un rebond spectaculaire que beaucoup ont raté, paralysés par la panique.

Identifier ces biais personnels est une forme d’éducation financière. Dans mes ateliers, je propose souvent de tenir un “journal d’investissement émotionnel”. Notez vos pensées avant chaque décision : pourquoi vous achetez ? pourquoi vous vendez ? Relisez un mois plus tard. Vous verrez apparaître vos propres schémas émotionnels. C’est l’un des meilleurs moyens pour progresser.

6. Enseigner simplement : une mission, pas une option

Souffrant d’un trouble proche de la dyscalculie, Andrew Lo a dû inventer sa propre pédagogie. Il traduit les mathématiques complexes en récits et métaphores concrètes. Cette adaptation est devenue un atout. Son cours sur la plateforme OpenCourseWare du MIT touche des millions d’apprenants, preuve qu’un langage clair ouvre les portes de la compréhension.

J’y vois une leçon précieuse : nous avons tous nos angles morts, mais nous pouvons en faire des forces pédagogiques. Expliquer la finance, c’est avant tout raconter la vie quotidienne en chiffres : pourquoi un loyer croît, pourquoi une dette pèse, pourquoi un rendement fluctue. L’inclusion commence par la clarté.

7. Une racine humaine : la leçon de Julia Yao Lo

Derrière chaque économiste, il y a souvent une histoire intime. La sienne, c’est celle d’une mère, Julia Yao Lo. Avocate en Chine, devenue mère célibataire aux États‑Unis après un mariage violent, elle a élevé trois enfants à force de travail et d’instruction. Elle lui a transmis la valeur de l’effort et du long terme. Voilà la racine morale de sa vision : placer la finance au service du bien commun.

Cette filiation nous parle : derrière les graphiques et les courbes, il reste toujours des vies, des familles, des choix. C’est cela, la vraie finance personnelle : comprendre les mécanismes pour mieux protéger ce qu’on aime.

8. Ce que nous pouvons retenir

- Maîtriser le langage de l’argent pour décider, pas subir.

- Utiliser l’IA comme un outil de compréhension, pas un oracle.

- Investir avec conscience dans des causes qui créent de la valeur réelle.

- Adopter la clarté comme méthode d’apprentissage financière.

- Relier les choix économiques à nos valeurs humaines fondamentales.

La finance personnelle ne se résume pas à des taux ou à des statistiques. C’est un art de vivre en équilibre entre le présent et le futur. En cultivant cette compréhension, nous devenons des acteurs lucides d’un monde en mutation. Et c’est peut-être là, la plus belle forme de liberté économique.

En savoir plus sur Tixup.com

Subscribe to get the latest posts sent to your email.