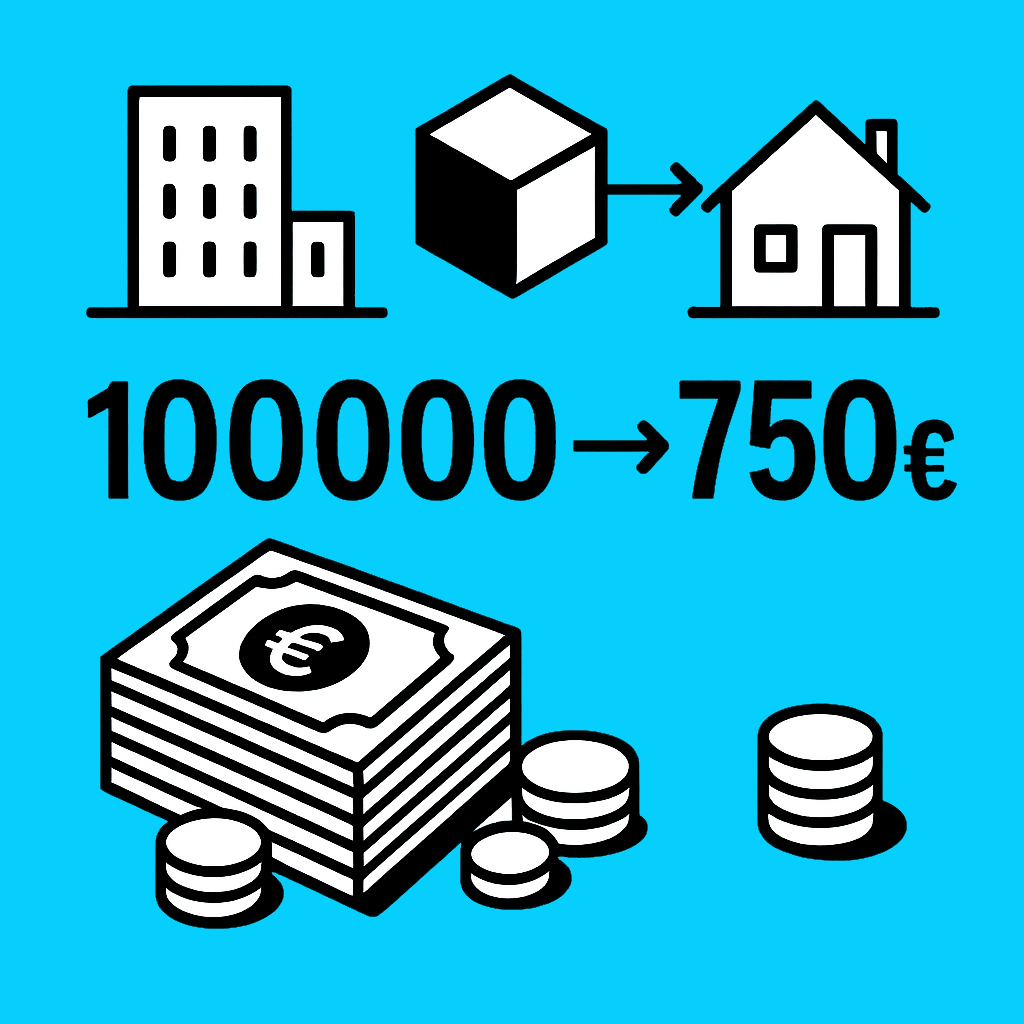

100 000 € de cash. Deux chemins.

D’un côté, une distribution classique. Résultat : 30 000 € partent en impôts. De l’autre, un montage structuré. Résultat : 750 € d’impôt. Le reste travaille pour vous.

Voilà la différence concrète que nous apporte le montage Holding–SCI. Pas une théorie. Un outil utilisé chaque jour par des dirigeants qui veulent transformer leurs bénéfices en patrimoine solide.

Le principe : transformer du résultat en actifs

Nous posons une structure simple :

- Une société d’exploitation (EURL, SASU…)

- Une holding au-dessus (souvent SAS)

- Une SCI pour loger l’immobilier

La mécanique reste fluide :

- La société d’exploitation génère du bénéfice

- Elle verse des dividendes à la holding

- La holding réinvestit dans la SCI

Nous créons ainsi un circuit court. L’argent ne s’évapore pas. Il circule. Il s’accumule. Il travaille.

Le cœur du système : 95 % des dividendes exonérés

Nous entrons dans le concret.

Le régime mère-fille permet une quasi-exonération des dividendes.

Condition simple :

- Détenir au moins 5 % du capital

- Conserver les titres pendant 2 ans

Résultat :

- 95 % des dividendes exonérés d’IS

- Seuls 5 % sont imposables

Exemple réel :

- 100 000 € remontent à la holding

- 5 000 € taxable

- IS à 15 % → 750 € d’impôt

Comparaison directe :

- Distribution classique → PFU 30 % → 30 000 € d’impôt

Écart : 29 250 €

Ce différentiel change tout. Il finance un projet. Il réduit un crédit. Il accélère une stratégie.

(Source : régime mère-fille, CGI)

La SCI : transformer la trésorerie en immobilier

Une fois l’argent dans la holding, nous l’activons.

Deux options simples :

- Apport en capital

- Compte courant d’associé

La SCI achète ensuite :

- Un local commercial

- Un immeuble de rapport

- Des bureaux

Et surtout, elle emprunte.

Nous combinons :

- Effet de levier bancaire

- Fiscalité maîtrisée

Si la SCI est à l’IS :

- Les intérêts d’emprunt sont déductibles

- Les amortissements réduisent le résultat

Résultat : une base fiscale faible

Concrètement, j’ai vu un dirigeant financer un immeuble de 800 000 € avec 120 000 € injectés depuis sa holding. Le reste financé par la banque. Le loyer rembourse la dette. L’impôt reste sous contrôle.

Un levier peu connu : l’intégration fiscale

Nous pouvons aller plus loin.

Si la holding détient 95 % des filiales, nous activons un régime puissant : l’intégration fiscale.

(Articles 223 A à 223 U du CGI)

Le principe :

- Nous regroupons les résultats de toutes les sociétés

- Nous compensons bénéfices et pertes

Exemple :

- Société d’exploitation : +200 000 €

- SCI (amortissements + intérêts) : -80 000 €

Résultat fiscal :

- 120 000 € imposables au lieu de 200 000 €

Nous gagnons immédiatement en trésorerie.

Ce mécanisme reste sous-utilisé. Pourtant, il renforce la logique globale du montage.

Transmission : préparer sans subir

Nous pensons souvent à l’impôt immédiat. Nous devons aussi penser au long terme.

La holding devient un outil de transmission.

Nous pouvons :

- Donner des parts progressivement

- Utiliser l’abattement de 100 000 € par enfant tous les 15 ans

Nous pouvons aussi jouer sur le démembrement :

- Nous gardons l’usufruit (revenus)

- Nous transmettons la nue-propriété

Effet : moins de droits à payer

J’ai accompagné un chef d’entreprise qui a transmis 60 % de sa holding sur 10 ans. Il garde les revenus. Ses enfants construisent déjà leur patrimoine. Le tout dans un cadre fiscal maîtrisé.

Les limites : là où beaucoup se trompent

Ce montage attire. Il demande de la rigueur.

Premier point : l’abus de droit.

Une holding vide pose un problème.

Nous devons prouver :

- Une activité réelle

- Une logique économique

- Une gestion active

Exemples concrets :

- Animation du groupe

- Facturation de services

- Stratégie d’investissement claire

Sans cela, l’administration fiscale peut requalifier (Source : fiscalité française, doctrine).

Deuxième point : la trésorerie bloquée.

L’argent reste dans la structure.

Si vous sortez du cash à titre personnel :

- IS + PFU 30 %

- Double imposition

Conclusion : ce montage favorise l’investissement, pas la consommation

Troisième point : la complexité.

Nous devons gérer :

- Plusieurs sociétés

- Comptabilité distincte

- Aspects juridiques

Coûts à prévoir :

- Expert-comptable

- Avocat

- Formalités

Un dirigeant que j’accompagne dépense environ 6 000 € par an pour l’ensemble. Mais il économise bien plus en fiscalité et en structuration.

Ce que vous devez retenir

Nous résumons en trois leviers :

- Fiscalité : 95 % des dividendes exonérés

- Financement : effet de levier bancaire via la SCI

- Optimisation : intégration fiscale possible

Ce montage fonctionne bien si :

- Vous générez du bénéfice

- Vous pensez long terme

- Vous acceptez une moindre liquidité personnelle

Nous transformons une logique simple :

Du cash qui dort → un patrimoine qui produit

Gardez ce principe en tête : l’objectif n’est pas de payer zéro impôt. L’objectif reste de construire plus vite, avec intelligence et maîtrise.

Et surtout, entourez-vous. Un bon montage mal exécuté devient fragile. Un montage bien piloté devient un accélérateur puissant.

En savoir plus sur Tixup.com

Subscribe to get the latest posts sent to your email.