Un trader amateur ouvre un compte à effet de levier. En une journée, il double ou efface sa mise. Une scène banale, mais révélatrice d’un décalage profond entre désir de profit immédiat et véritable création de richesse.

Dans le monde financier, toutes les stratégies ne se valent pas. L’analyse d’Alux classe les approches d’investissement, de la plus risquée à la plus structurée. Une échelle utile pour comprendre pourquoi certains accumulent du patrimoine sur des décennies pendant que d’autres épuisent leur capital en quelques semaines.

F tier : la spéculation, terrain miné des néo-traders

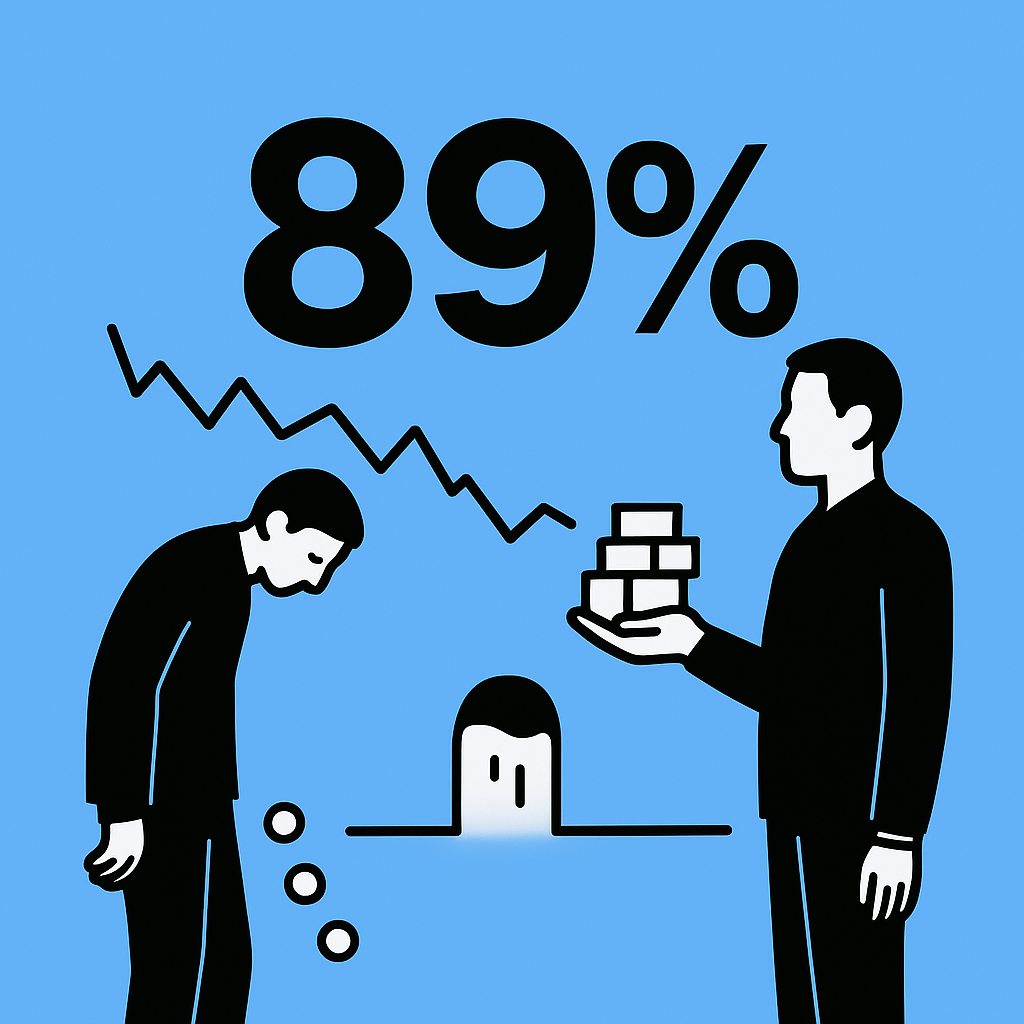

Les produits à effet de levier, comme les Contracts for Difference, séduisent par leur promesse de rendement rapide. Avec 1 000 $, le courtier prête 20 000 $. Un mouvement de 1 % sur l’actif devient un gain ou une perte de 200 $. Une variation de 5 % suffit à tout perdre.

Selon l’ESMA, entre 74 % et 89 % des particuliers perdent de l’argent sur ces produits. Les travaux de Barber, Lee, Lou et Odean confirment qu’en moyenne, plus de 80 % des day traders terminent déficitaires. En clair : cette approche n’a rien d’un investissement, c’est une forme de jeu où la surconfiance remplace la stratégie.

Leçons concrètes :

- Expérience utile pour comprendre les marchés, mais hors de prix lorsqu’on apprend trop vite.

- Pas d’effet durable sur le patrimoine.

- L’effort mental exigé dépasse souvent le rendement obtenu.

D tier : investir par mode ou par peur de manquer

Les bulles reviennent toujours habillées de nouveauté. De la bulle Internet aux « meme stocks », les investisseurs suivent la vague du moment. Le principe : acheter ce qui a grimpé récemment, supposer que cela continuera. Jusqu’au jour où la tendance s’essouffle.

Les chiffres récents du marché immobilier américain l’illustrent : les bénéfices moyens du house flipping sont tombés sous 25 % en 2025, un plus bas en 17 ans (Source : Atom Data). Après impôts et frais, de nombreux investisseurs sortent perdants.

Conseil de terrain : suivre la majorité n’a jamais produit de fortune durable. L’enthousiasme collectif brouille les fondamentaux et crée des décisions émotionnelles.

C tier : la préservation, pilier de stabilité

Épargne, certificats de dépôt, obligations souveraines : ces outils n’enrichissent pas, mais protègent. En octobre 2025, le taux moyen d’un compte d’épargne américain s’établissait à 0,4 %, contre 2,9 % d’inflation. Dix mille dollars placés rapportent 40 $, mais perdent 300 $ de pouvoir d’achat réel.

Le bénéfice de cette catégorie n’est pas financier. Il est psychologique. Elle apprend la discipline, la méthode, la confiance dans la régularité. Elle protège jusqu’à 250 000 $ via la garantie FDIC. Une base stable pour tout futur investissement.

- Approche à faible volatilité.

- Capitale pour constituer un fonds d’urgence.

- Rendement modeste mais sûr.

B tier : la capitalisation longue, moteur silencieux

Le cœur de la richesse vient ici : investir passivement sur un large panier d’entreprises. Indices comme le S&P 500, frais réduits, patience élevée. Historiquement, cet indice rapporte environ 10 % par an, soit 7 % ajusté de l’inflation. Sur 40 ans, 10 000 $ deviennent 150 000 $ sans intervention active (Source : S&P Dow Jones Indices, rapports SPIVA).

Cette stratégie n’offre pas le frisson du trading, mais elle bat la majorité des gestionnaires professionnels sur 10 à 15 ans. Warren Buffett, chantre du long terme, démontre que la lenteur méthodique vaut mieux que l’agitation.

Trois bénéfices notables :

- Moins de stress et d’erreurs émotionnelles.

- Coûts de gestion minimes.

- Résultats robustes et prévisibles.

A tier : l’investissement actif, l’art de la sélection

Certains cherchent à battre le marché. Ils analysent les bilans, prospectent des secteurs, identifient des entreprises sous-évaluées. C’est l’école du value investing. Quand le talent et la discipline s’alignent, cette méthode produit des résultats supérieurs. Mais elle demande du temps, de la rigueur et une résistance au doute.

Les études Morningstar rappellent pourtant une réalité tenace : la majorité des fonds actifs échouent à surpasser leur indice sur la durée. Ceux qui y parviennent créent une accélération de capital, mais au prix d’un engagement total.

- Une stratégie à réserver aux passionnés d’analyse.

- Une voie possible vers la performance, mais exigeante.

- Une combinaison de science et de patience.

S tier : la propriété, clé de la richesse systémique

Ici se joue un autre niveau de jeu : la détention d’actifs productifs. Les milliardaires y construisent leur domination par le private equity et le venture capital. Ils ne spéculent pas sur le prix d’un actif ; ils possèdent l’entreprise entière ou participent à sa création. En 2021, les États‑Unis ont généré près de 4 000 milliards $ de plus-values de capital, davantage que l’ensemble des salaires versés (Source : données macroéconomiques américaines).

Leur stratégie : « buy, borrow, die ». Acheter, emprunter sur la valeur des actifs sans les vendre, vivre sur cet emprunt sans impôt sur les gains latents, puis laisser la succession absorber la fiscalité. Une mécanique redoutablement efficace pour croître hors du radar fiscal.

Trois idées à retenir :

- Le pouvoir économique vient de la propriété des moyens de production.

- La fiscalité récompense la croissance du capital, pas le revenu.

- L’accès à ces marchés reste limité, mais inspire les stratégies de long terme.

Une hiérarchie révélatrice

Cette échelle illustre une logique simple :

- F et D tiers : recherche de gains rapides, avertissement assuré.

- C tier : protection du capital, utile pour survivre.

- B et A tiers : accumulation maîtrisée, fondement de la richesse pour la grande majorité.

- S tier : expansion par la propriété, domaine réservé à une minorité compétente.

Pourquoi cela nous concerne tous

Cette hiérarchie n’est pas qu’une grille d’analyse. C’est une boussole économique. Elle rappelle que la patience, la constance et la compréhension des fondamentaux surpassent l’intuition ou le flair supposé. Dans un environnement où chacun peut ouvrir un compte d’investissement en quelques minutes, la vraie question devient : cherchons-nous la vitesse ou la solidité ?

Pour 99 % d’entre nous, la réponse se situe entre la capitalisation passive (B tier) et l’investissement actif raisonné (A tier). Ces niveaux offrent la combinaison idéale entre croissance, contrôle et sérénité. Le reste tient plus du casino que de la stratégie.

En fin de compte, la richesse durable n’est pas le fruit d’un pari, mais d’un processus. La prudence n’est pas une faiblesse, c’est une méthode. Comme le résume la logique de cette classification : la fortune vient moins de la rapidité que de la cohérence. Et c’est peut-être la meilleure nouvelle pour ceux qui pensent sur le long terme.

En savoir plus sur Tixup.com

Subscribe to get the latest posts sent to your email.