Un couple. Deux salaires. Des choix imparfaits. Et au bout du chemin, 2,5 millions de dollars de patrimoine net. Rien d’exotique. Pas de start-up. Pas d’héritage. Juste une constance qui résiste aux tempêtes. Leur histoire mérite notre attention, parce qu’elle ressemble à la nôtre.

« Nous n’avons pas suivi un plan parfait. Nous avons surtout continué, même quand c’était inconfortable. »

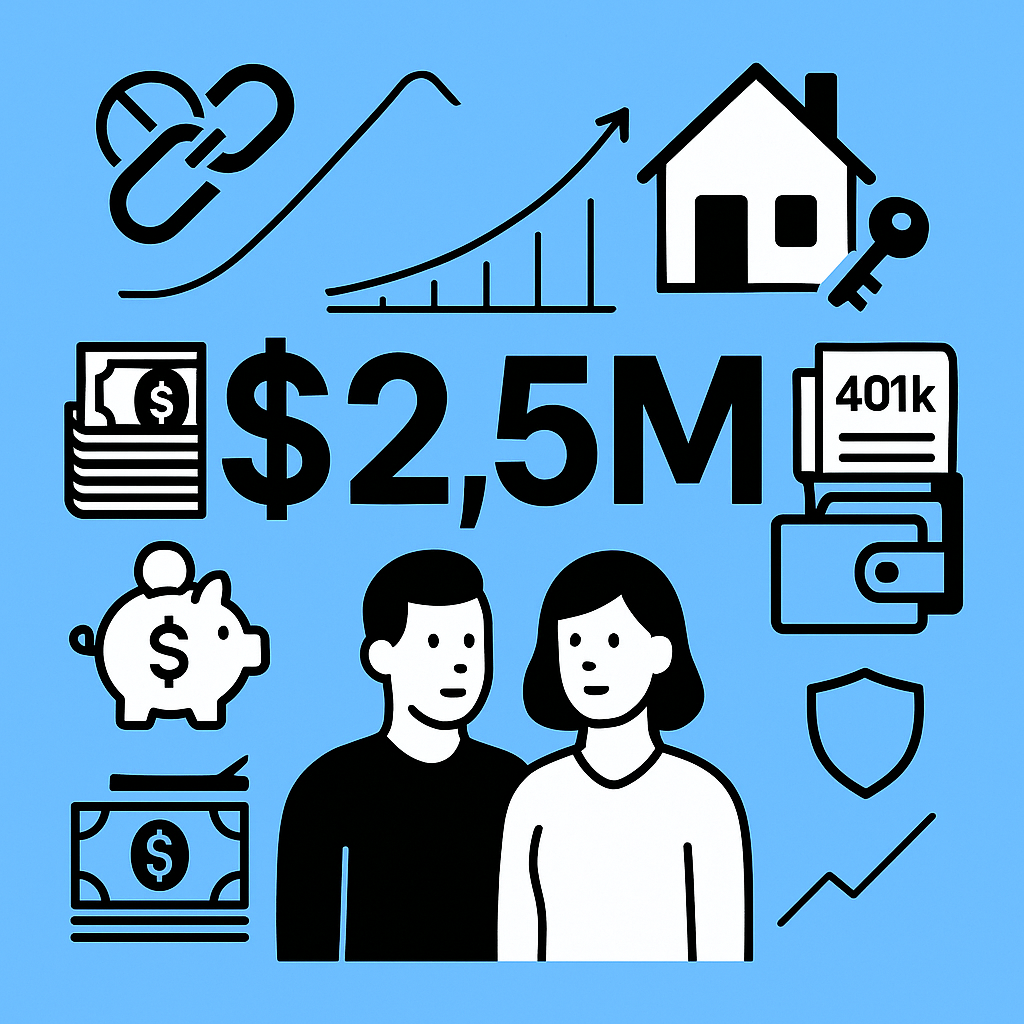

Une photo précise de leur patrimoine

Commençons par les chiffres. Ils cadrent le débat.

- 100 000 $ en liquidités

- 1,7 million $ en actifs financiers (actions, plans de retraite)

- 630 000 $ en immobilier locatif

- 0 $ de dettes

Total : 2,5 millions $ de patrimoine net. Âge : environ 51 ans. (Source : témoignage du couple)

Ce résultat ne découle pas d’une stratégie brillante dès le départ. Il repose sur des réflexes simples, répétés, parfois mécaniques.

Le premier réflexe qui change tout : épargner sans réfléchir

Dès son premier emploi, l’époux a pris une décision banale et déterminante : cotiser au maximum à son plan de retraite. Il dépensait peu. Il vivait simplement. Le reste partait automatiquement à l’épargne.

Pas de théorie financière. Pas d’optimisation fiscale poussée. Un bouton activé. Tous les mois.

- Revenus en hausse ? L’épargne suivait.

- Dépenses stables ? L’effort continuait.

Cette phase a posé une fondation invisible mais solide. Elle agit comme un volant d’inertie : une fois lancée, la machine continue.

Nous voyons souvent l’erreur inverse : attendre « d’y voir clair » avant de commencer. Ici, ils ont commencé avant de comprendre.

Le couple : quand l’argent devient asymétrique

Après le mariage, la dynamique change. Une situation fréquente.

Le mari pilote les décisions. La conjointe s’implique moins dans le suivi quotidien. Rien d’exceptionnel. Mais le point clé reste intact : le taux d’épargne.

Moyenne observée sur plusieurs années : 10 à 13 % des revenus. Même quand l’année se complique. Même quand la motivation baisse. (Source : témoignage du couple)

Ce chiffre mérite un arrêt sur image. Il ne fait pas rêver. Il fonctionne.

2008 : l’erreur coûteuse qui remet tout à plat

Un prêt familial. Plus de 100 000 $. Une partie financée par une hypothèque sur un bien locatif. Le projet échoue. L’argent disparaît.

Le choc ne se limite pas à la perte financière. Il atteint la confiance. Le couple se retrouve plus endetté, plus vulnérable. (Source : témoignage du couple)

Ce moment agit comme un réveil brutal. Et utile.

- Les dépenses passent au crible.

- Les coûts fixes baissent.

- L’alimentation change.

- Un budget de survie apparaît.

Ce budget ne cherche pas la performance. Il cherche l’oxygène. Il stabilise. Il rassure.

La discipline budgétaire, sans rigidité idéologique

Ils ne deviennent pas obsédés par chaque ticket de caisse. Ils deviennent attentifs. Nuance essentielle.

Chaque dollar reprend une fonction. Le couple identifie les postes compressibles. Il protège l’essentiel. Le reste disparaît.

Sur plusieurs années, cette discipline permet :

- Le remboursement complet des dettes

- La reprise progressive de l’investissement

- La reconstruction de la confiance

La méthode reste simple. Elle tient sur une page. Elle reste applicable sur la durée. Voilà sa force.

Le rôle discret des marchés et de l’immobilier

La valorisation des actifs joue un rôle réel. Il serait naïf de l’ignorer.

Les marchés financiers progressent. L’immobilier s’apprécie. Le couple se trouve exposé à ces moteurs. Pas par génie. Par constance. (Source : témoignage du couple)

Ils ne cherchent pas le timing parfait. Ils gardent leurs positions. Ils laissent le temps agir. La capitalisation fait le reste.

Les erreurs reconnues, sans détour

L’époux le dit clairement :

- Une confiance excessive dans les conseils du père

- Un suivi budgétaire trop lâche au début

- Une sous-estimation du risque familial

Aucune tentative d’excuse. Juste un constat. Et une adaptation.

Nous observons ici un point central : corriger vaut mieux que regretter.

La vraie leçon pour nos finances personnelles

Le présentateur résume l’histoire avec une règle empirique : la discipline bat la perfection. Nous partageons cette lecture.

La chance existe. Le contexte compte. Mais sans le réflexe d’épargner tôt, puis régulièrement, tout s’écroule.

Ce que cette histoire nous rappelle concrètement :

- Commencer tôt simplifie tout.

- Automatiser limite les erreurs émotionnelles.

- Une crise peut devenir un point d’ancrage.

- La constance crée l’effet cumulatif.

Pas besoin de tout comprendre. Il faut surtout continuer.

À la fin, leur patrimoine raconte moins une stratégie qu’un comportement répété. Accessible. Réaliste. Durable.

C’est souvent ainsi que naît une sécurité financière solide. Lentement. Sans éclat. Mais avec une efficacité redoutable.

En savoir plus sur Tixup.com

Subscribe to get the latest posts sent to your email.