Un champ racheté en bloc, des silos automatisés, un bail long terme. Voilà le genre d’opération que nous voyons de plus en plus souvent dans l’immobilier agricole américain. Ce mouvement ne sort pas de nulle part. Il répond à une logique économique. Et il change la donne pour tout le monde.

Nous parlons rarement des terres agricoles comme d’un actif immobilier à part entière. Pourtant, les chiffres parlent d’eux‑mêmes.

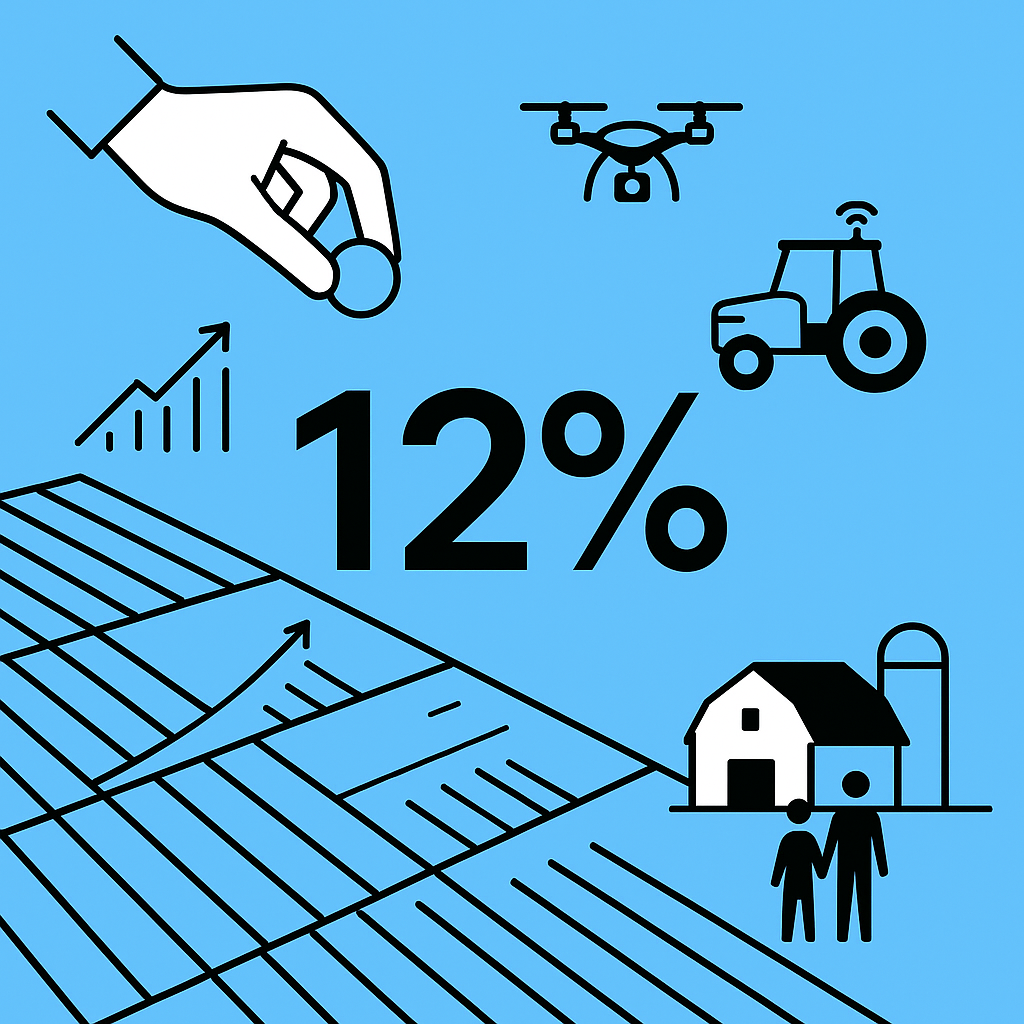

12 % de l’alimentation américaine contrôlée par des investisseurs

Selon le Department of Agriculture (USDA), plus de 12 % de la production alimentaire américaine provient désormais d’exploitations détenues par des investisseurs institutionnels (Source : USDA, Economic Research Service).

En parallèle, la valeur des investissements dans les terres agricoles a plus que doublé depuis 2020. Nous ne sommes plus sur une niche. Nous sommes sur une vraie classe d’actifs.

Un nom revient souvent. Bill Gates. Son fonds, Cascade Investment, contrôle environ 250 000 acres via différentes filiales. Cela impressionne. Pourtant, John Malone reste loin devant avec 2,2 millions d’acres (Source : The Land Report).

Un point mérite d’être clair. Le débat ne porte pas sur une personne. Il porte sur une transformation structurelle de l’immobilier rural.

Un marché encore familial… en apparence

Sur le papier, environ 60 % des terres agricoles restent exploitées par leurs propriétaires. Le reste passe en location. Mais ces chiffres masquent une réalité plus nuancée.

Depuis la Grande Dépression, le nombre de fermes baisse sans interruption. La surface agricole totale, elle, ne bouge presque pas. Conclusion simple. Les exploitations grossissent.

- Moins de fermes

- Des parcelles plus grandes

- Des structures plus capitalisées

Les petites fermes travaillent avec des marges très serrées. Seulement 10 % dépassent 25 % de marge. Beaucoup gagnent moins que le salaire minimum après charges. Nous parlons ici de familles entières, pas de lignes comptables.

Pourquoi les fonds achètent quand les familles vendent

La logique reste brutale mais cohérente.

Les grands groupes rachètent des fermes pour :

- Regrouper les surfaces

- Mutualiser les machines

- Négocier semences et engrais à meilleur prix

- Accéder plus facilement au crédit

En clair, ils font ce que l’immobilier résidentiel connaît bien. Ils jouent sur la taille.

Un autre facteur pèse lourd. La technologie.

350 000 $ pour automatiser une ferme

Selon McKinsey, moins de 5 % des agriculteurs nord‑américains investissent réellement dans la technologie agricole (Source : McKinsey & Company).

La raison reste simple. Un système automatisé complet coûte au moins 350 000 $. Pour une petite exploitation, le calcul ne passe pas.

Les investisseurs, eux, financent :

- Capteurs de rendement

- Tracteurs autonomes

- Systèmes d’irrigation pilotés par données

Les rendements montent. Les coûts unitaires baissent. Le modèle s’installe.

La terre devient un actif “immobilier + entreprise”

C’est ici que l’immobilier entre vraiment en scène.

La terre agricole produit :

- Un revenu d’exploitation

- Une appréciation foncière

- Une garantie bancaire solide

Un investisseur disposant de 100 millions $ peut acheter cinq fermes en utilisant 400 millions $ de dette. Il multiplie par cinq son exposition. Il ne multiplie pas son risque dans les mêmes proportions. Le foncier joue le rôle de collatéral.

Nous retrouvons ici les codes du private equity : rachat, levier, optimisation des marges.

Des prix au‑delà du pic des années 1980

La valeur moyenne d’un acre agricole approche aujourd’hui le double du sommet des années 1980, même corrigé de l’inflation (Source : USDA).

Dans le même temps :

- Sécheresses récurrentes

- Intrants plus chers

- Fournisseurs concentrés

- Crédit plus strict

Avant 2013, plus de la moitié des agriculteurs perdaient de l’argent chaque année (Source : Time Magazine). Ces tensions alimentent les ventes. Les acheteurs restent les mêmes.

Les pâturages, cible discrète mais stratégique

L’USDA observe une progression rapide des investissements dans les pâturages. Ils coûtent moins cher à l’achat. Ils prennent rapidement de la valeur.

La famille Emerson détient 2,4 millions d’acres, principalement de ce type (Source : The Land Report).

Pour un investisseur immobilier, le raisonnement reste familier. Ticket d’entrée plus bas. Potentiel d’appréciation élevé. Faible vacance.

Une dimension psychologique à ne pas sous‑estimer

La terre “monte toujours”. Ce discours alimente une vraie course à l’acquisition. La demande alimentaire ne disparaît pas. Contrairement aux bureaux ou aux commerces, elle se renouvelle chaque jour.

Les critiques parlent de financiarisation. Les partisans parlent de modernisation et de stabilité. Les deux camps ont des arguments.

« La terre rassure quand le reste tangue. »

En tant qu’observateurs de l’immobilier, nous devons regarder au‑delà du débat idéologique.

Ce que cela change pour nous, investisseurs et professionnels

Trois enseignements concrets.

- L’immobilier agricole n’est plus marginal. Il attire capitaux longs et stratégies structurées.

- La taille devient un avantage décisif. Comme ailleurs dans l’immobilier.

- Le foncier productif rassure dans un contexte économique instable.

Nous n’assistons pas à une mode. Nous observons une recomposition profonde du rapport entre terre, capital et rendement.

Et comme souvent en immobilier, tout commence par une réalité simple. La terre reste là. La demande aussi.

En savoir plus sur Tixup.com

Subscribe to get the latest posts sent to your email.