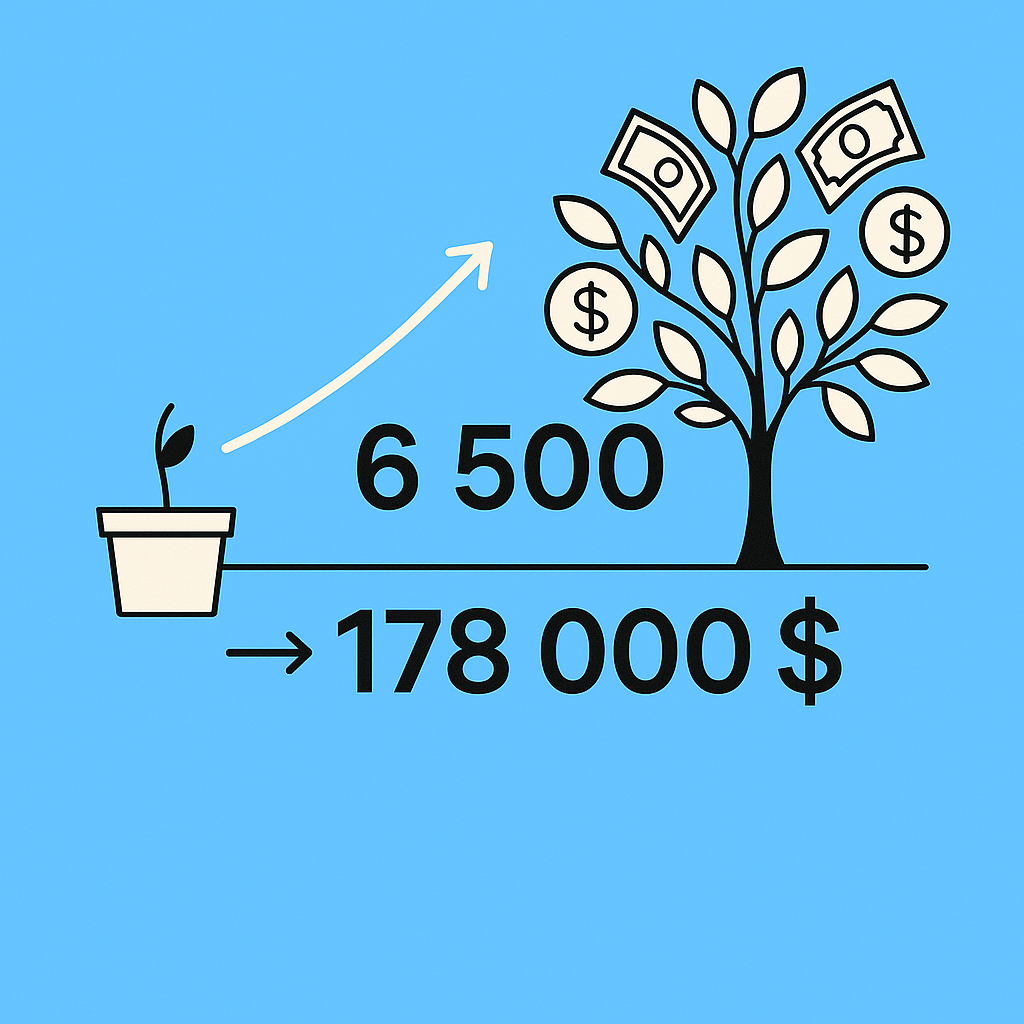

Un bonus de 10 000 $. C’est le point de départ. Pas un héritage, pas une victoire au loto, juste une prime annuelle. Dans l’émission Money Guy, les analystes montrent comment ce geste simple peut changer une vie. Un jeune salarié de 21 ans investit 6 500 $ une seule fois dans un Roth IRA. Quarante-quatre ans plus tard, ce placement vaut 178 000 $. Gain net : 170 000 $, entièrement exonéré d’impôt (Source : Money Guy Show).

La puissance discrète de la régularité

Ce chiffre impressionne, mais les experts insistent sur un point : la constance surpasse le coup d’éclat. Investir chaque année, même de petites sommes, construit un patrimoine durable grâce à la capitalisation. Ce mécanisme fait croître des intérêts sur des intérêts. Albert Einstein la surnommait « la huitième merveille du monde ». L’idée clé : ne jamais interrompre la machine, même quand la Bourse chute.

L’équipe de Money Guy évoque la crise de 2008. Ceux qui ont cessé d’investir ont mis des années à récupérer. Ceux qui ont maintenu leurs versements sont sortis renforcés. L’automatisation aide à surmonter la peur. En programment leurs versements, les investisseurs réduisent l’impact émotionnel du court terme.

Débloquer la peur de dépenser à la retraite

Autre sujet fascinant : beaucoup de retraités américains, pourtant à l’aise financièrement, n’osent plus toucher à leurs économies. Après quarante ans d’épargne, dépenser devient source d’anxiété. Les experts recommandent une « préparation mentale » avant le grand départ. Tester des activités, simuler des retraits, planifier une transition douce. En somme, apprendre à profiter du fruit de son travail.

Revenu élevé, patrimoine fragile

Dans les grandes métropoles, le paradoxe est frappant. Un cadre de New York gagnant 250 000 $ par an peut rester loin de l’indépendance financière. Entre impôts (40 à 45 %), loyers démesurés et coûts fixes, l’épargne se réduit à peau de chagrin. Les animateurs parlent des poor rich : riches en revenu, pauvres en patrimoine.

La solution proposée : l’épargne forcée. Concrètement :

- Contribuer automatiquement aux plans d’entreprise (401(k), PEE, PER…)

- Investir régulièrement dans des ETF et fonds indiciels à faibles frais

- Allouer une partie de chaque augmentation de salaire à l’épargne

Le travail à distance change la donne. Gagner un bon revenu dans une région à fiscalité légère allège la pression et accélère la construction d’un patrimoine durable.

Apprendre tôt la valeur du temps

Une séquence pédagogique de l’émission reste marquante. Une mère explique à sa fille trois mots simples : dépenser, épargner, investir. Elle montre comment 10 % d’intérêt transforme un petit montant en véritable capital au fil du temps. Cette scène illustre parfaitement la base de la finance personnelle : enseigner tôt la capitalisation.

L’auteur J.L. Collins, dans The Simple Path to Wealth, prolonge ce message. Il rappelle qu’il n’est pas nécessaire de gagner beaucoup pour devenir libre. Certains témoignages de son livre Pathfinders le prouvent : un ancien ouvrier agricole a bâti 500 000 $ d’actifs, une autre personne, issue d’un milieu modeste, a atteint la même indépendance. Vivre en dessous de ses moyens, tel est le secret. « Mieux vaut être riche que paraître riche », résume l’auteur.

Faut-il absolument être propriétaire ?

Une intervenante dans l’émission défend l’idée qu’on peut parfaitement louer à la retraite. Argument : le capital immobilisé dans l’achat d’un logement pourrait être investi ailleurs, avec rendement supérieur. Les animateurs nuancent : la propriété n’est pas une obligation, mais reste un atout tangible. L’important, c’est d’éviter que l’immobilier bloque la liberté financière. Chaque situation mérite analyse : durée de détention, marchés régionaux, frais d’entretien, etc.

Les étapes du million : mathématique, pas miracle

Le parcours vers 1 million $ effraie souvent. Pourtant, les chiffres montrent une logique simple. Dès 100 000 $ investis, on a déjà franchi 25 % du chemin. À 300 000 $, plus de 50 %. Pourquoi ? Parce que le temps agit comme un accélérateur. Passer de 900 000 $ à 1 million prend à peine un an, preuve que les rendements composés font le travail lourd. L’effort le plus dur se situe au début, quand le capital grandit lentement. D’où la nécessité de tenir au moins 10 à 15 ans.

Connaître ses dépenses : la boussole de l’indépendance

Atteindre l’indépendance financière n’est pas magie, mais mathématique. Il suffit de connaître son coût de vie annuel et de le multiplier par 25. Ce ratio, popularisé dans la communauté FIRE (Financial Independence, Retire Early), donne le capital minimal à réunir. Exemple : vivre avec 40 000 $ par an demande 1 million de capital placé. Ce chiffre rend l’objectif concret, mesurable et surtout atteignable.

Le véritable levier se trouve dans le taux d’épargne. Les experts du Money Guy rappellent que la moyenne américaine plafonne à 4,5 %, considérée comme « catastrophique ». Pour avancer réellement, viser 20 à 25 % d’épargne est idéal. Leur règle d’or : « à chaque hausse de salaire, placez 60 % de cette hausse avant qu’elle ne se volatilise dans le train de vie ».

Mettre l’argent au travail : cesser d’attendre

Dernier enseignement de l’émission : le coût de l’attente. Un entrepreneur garde 250 000 $ immobiles, en quête de l’investissement parfait. Résultat : deux ans de stagnation. Les animateurs rappellent que le meilleur moment pour commencer, c’est maintenant. L’investissement parfait n’existe pas, mais un capital au travail vaut toujours mieux qu’un capital immobile. L’essentiel est de laisser le temps multiplier nos efforts.

Ce qu’il faut retenir

- Investir tôt et régulièrement, même peu

- Automatiser pour ne pas subir les émotions du marché

- Connaître ses dépenses, c’est maîtriser sa trajectoire

- Épargner avant d’augmenter son train de vie

- Ne pas chercher la perfection, mais la constance

L’émission Money Guy et les experts comme J.L. Collins rappellent une vérité simple : la richesse se construit moins dans la performance que dans la discipline. La patience, la régularité et la clarté d’objectif sont les meilleurs alliés de ceux qui veulent faire travailler leur argent plutôt que courir derrière lui.

En finance personnelle, le temps est l’actif le plus précieux. Chaque dollar investi tôt, chaque habitude posée, chaque décision réfléchie compte. C’est cela, le vrai miracle des chiffres composés.

En savoir plus sur Tixup.com

Subscribe to get the latest posts sent to your email.