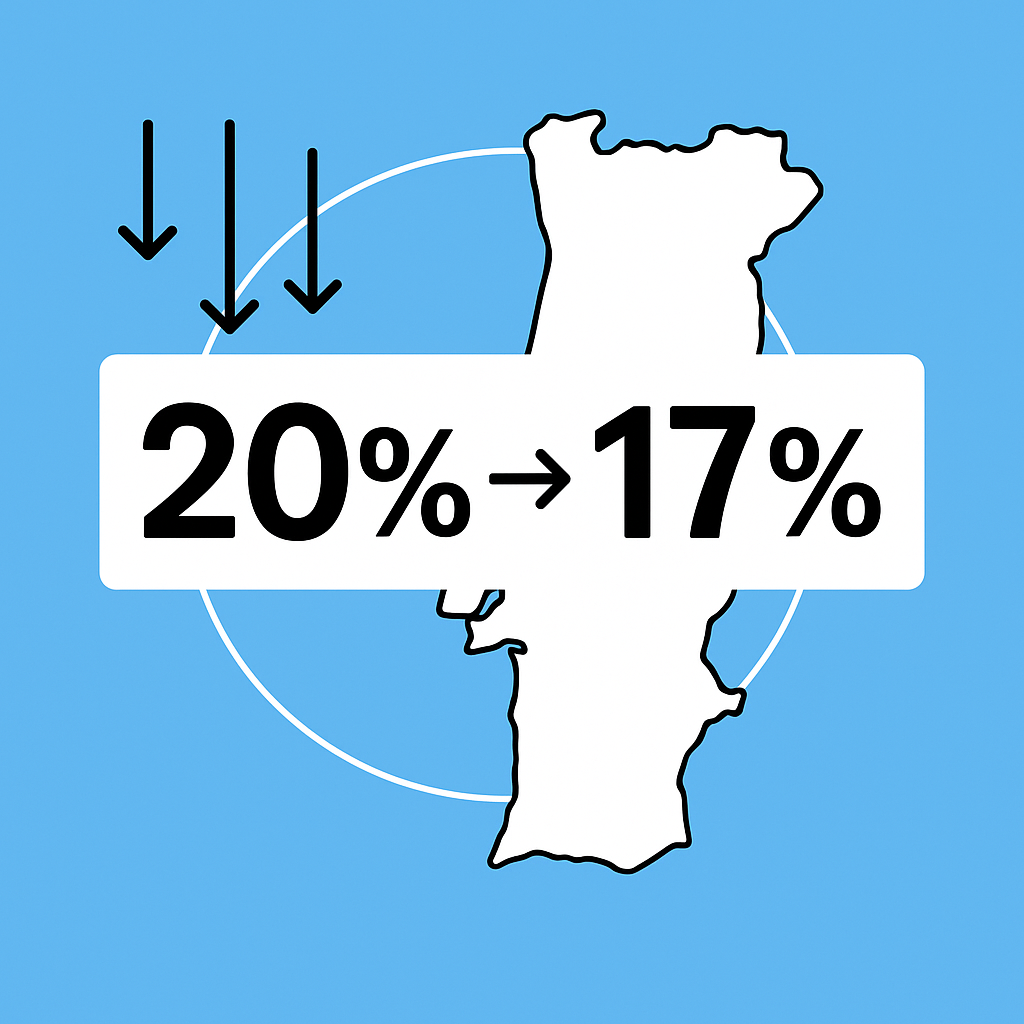

Un taux qui descend alors que l’Europe reste stable. Voilà la singularité du Portugal. En 2025, Lisbonne a abaissé son impôt sur les sociétés de 21 % à 20 %. Ce geste n’a rien d’anodin. Quand la majorité des pays développés stabilisent, voire relèvent leur fiscalité, cette baisse envoie un signal clair : la compétitivité reste une priorité nationale.

Un contexte international figé, une exception portugaise

Depuis la fin de la pandémie, la plupart des membres de l’OCDE ont freiné toute baisse d’imposition. D’après l’organisation, le taux moyen de l’IS dans ses pays membres s’élève à 21,2 % en 2025, à peine en dessous du niveau de 2019 (21,7 %). Dans ce paysage quasi statique, Lisbonne choisit le mouvement.

Le Portugal vise un taux nominal de 17 % d’ici 2028, avec une étape à 19 % en 2026. Cela le placerait parmi les fiscalités les plus légères de l’OCDE, à hauteur de pays réputés compétitifs comme la Suisse ou l’Irlande. L’objectif est clair : attirer capitaux, talents et centres de décision.

Une réforme politique assumée

Adoptée par le Parlement, la réforme a rassemblé le gouvernement, l’Initiative libérale et le parti PAN. Le PS et Chega se sont abstenus. Une coalition pragmatique plus qu’idéologique. L’exécutif a défendu cette trajectoire comme un levier de crédibilité économique : offrir aux entreprises de la visibilité à long terme. Un cadre fiscal lisible, c’est de la confiance, et la confiance, c’est du capital investi.

Le pari est mesuré. Le pays ne brade pas sa base fiscale : il compense en ciblant mieux les incitations et en contrôlant ses dépenses. C’est toute la différence entre une baisse « politique » et une baisse « stratégique ».

Innovation : l’autre pilier du modèle portugais

Lisbonne ne joue pas uniquement sur le taux d’imposition. Elle bâtit un environnement stimulant pour les entreprises innovantes. Selon l’OCDE, le Portugal se classe parmi les juridictions les plus généreuses en matière de crédit d’impôt recherche, surtout pour les PME. Ce choix n’est pas anecdotique : il valorise la transformation structurelle plutôt que la simple baisse d’impôt.

Un exemple concret : une PME technologique portuguaise qui investit 1 million d’euros en R&D peut obtenir une déduction fiscale supérieure à celle opérée en France ou en Allemagne. L’État soutient ainsi les dépenses qui génèrent le plus de valeur ajoutée sur le territoire. C’est une approche de compétitivité durable, proche des stratégies dites « ciblées » appliquées en Corée du Sud ou en Israël.

Le contraste européen : des hausses ailleurs

Alors que Lisbonne allège, d’autres renforcent. La France a introduit une surtaxe temporaire sur les grands groupes. La Slovaquie, la Tunisie ou Gibraltar ont relevé leur IS. Sur les 145 juridictions observées par l’OCDE, 26 appliquent un taux égal ou supérieur à 30 %, dont la France (36,1 %), la Colombie (35 %) et Malte (35 %). À l’inverse, 11 pays n’imposent aucun IS.

Avec 20 %, le Portugal se situe aujourd’hui dans la moyenne inférieure. Mais sa trajectoire le propulsera rapidement vers le groupe des pays les plus compétitifs. Ce différentiel fiscal crée un atout d’attractivité. Et dans une Europe où la mobilité du capital reste élevée, cet atout compte.

Le vieux débat : convergence ou concurrence ?

Faut-il uniformiser l’impôt sur les sociétés en Europe ? Bruxelles pousse pour une harmonisation minimale avec l’impôt sur les multinationales, fruit de l’accord OCDE sur le taux effectif minimum de 15 %. Pourtant, chaque État conserve une large marge de manœuvre. Et c’est là que le Portugal exploite son espace stratégique : un taux inférieur, mais conforme aux règles communes.

Certains craignent un « dumping fiscal ». D’autres – et j’en fais partie – y voient plutôt un laboratoire d’adaptation. Le Portugal ne contourne pas l’Europe, il l’interprète selon ses atouts. En fixant une trajectoire connue et transparente, il cherche à séduire sans déstabiliser la cohésion communautaire.

Quels effets attendre ?

Trois leviers majeurs sont en jeu :

- Investissement étranger direct (IDE) : la baisse du taux renforce la visibilité et encourage les relocalisations partielles d’activités tertiaires ou numériques.

- Marché de l’emploi : la création de sociétés étrangères ou de filiales nouvelles devrait dynamiser les métiers qualifiés, notamment les ingénieurs et les fonctions financières.

- Recettes publiques : le risque de manque à gagner à court terme pourrait être compensé par l’élargissement de la base imposable et la croissance de la production nationale.

Ce sont des paris interdépendants : moins d’impôt peut mener à plus d’activité. Encore faut-il que le cadre reste stable, que la gouvernance inspire confiance et que les règles ne changent pas tous les deux ans.

Ce que les dirigeants peuvent en retenir

Pour un chef d’entreprise, ce type de signal fiscal n’est pas qu’un indicateur comptable. C’est un message. Celui d’un pays qui veut rester accueillant pour les projets à long terme. Pour l’Union européenne, c’est un rappel utile : l’agilité fiscale reste un facteur de différenciation, même sous contrainte budgétaire.

À titre d’illustration, une start-up européenne cherchant à établir un second siège pourrait arbitrer entre Lisbonne, Dublin et Amsterdam. Un différentiel de 3 à 4 points sur le taux nominal d’imposition devient vite décisif, surtout quand il s’accompagne d’un coût du travail maîtrisé et d’une politique d’innovation proactive.

Risques à surveiller

Réduire la fiscalité exige une discipline budgétaire forte. Lisbonne devra éviter l’effet ciseau : baisse des recettes d’un côté, hausse des dépenses de relance de l’autre. C’est pourquoi la trajectoire jusqu’à 2028 reste progressive. Chaque point de baisse est conditionné à l’équilibre du budget et à la stabilité macroéconomique.

L’autre défi concerne la perception internationale. Si la concurrence fiscale s’intensifie entre États membres, les tensions politiques sur la « justice fiscale » pourraient refaire surface. La clé sera la transparence : démontrer que l’objectif reste la croissance productive, non la course au moins-disant.

Un signal politique et stratégique

En choisissant d’aller à rebours du mouvement dominant, le Portugal envoie un message fort : il préfère agir que suivre. Dans un contexte européen marqué par la faible reprise et la pression sur les marges, cet acte symbolique devient un outil diplomatique autant qu’économique.

Ce n’est pas un pari facile, mais c’est un pari réfléchi. Et pour ceux d’entre nous qui observons l’évolution des politiques économiques, c’est un rappel inspirant : la cohérence dans la durée vaut mieux que la réaction au trimestre. Lisbonne trace une ligne claire. Le reste de l’Europe la regarde.

Sources : OCDE, données comparatives sur 145 juridictions ; rapport parlementaire portugais ; Commission européenne, programme BEFIT ; ministère portugais des Finances.

En savoir plus sur Tixup.com

Subscribe to get the latest posts sent to your email.