Un café par jour à 3 €, c’est 1 000 € par an. Mais l’achat d’une voiture trop chère ou d’un logement mal calibré, c’est parfois 100 000 € de patrimoine perdu. C’est là que tout se joue. Les vrais bâtisseurs de richesse — ceux que certains appellent les « financial mutants » — ne se concentrent pas sur le prix de leur latte, mais sur les décisions financières lourdes qui structurent leur avenir.

Les petits choix ne font pas la grande différence

Arrêter de payer un café à emporter ne change pas une vie. Acheter une voiture à crédit sur sept ans, si. Tout est question d’échelle. Les auteurs de l’étude dont nous nous inspirons ont analysé le comportement de milliers d’investisseurs conscients. Leur conclusion ? Les décisions d’achat majeures — voiture et logement — déterminent à 80 % la trajectoire financière (Source : Moneyguy.com/resources).

Ces « mutants » ont un point commun : ils dépensent là où la valeur perdure. Pas de gadgets, pas de dettes inutiles. Seuls comptent les actifs qui soutiennent la liberté à long terme.

1. La voiture : bien plus qu’un mode de transport

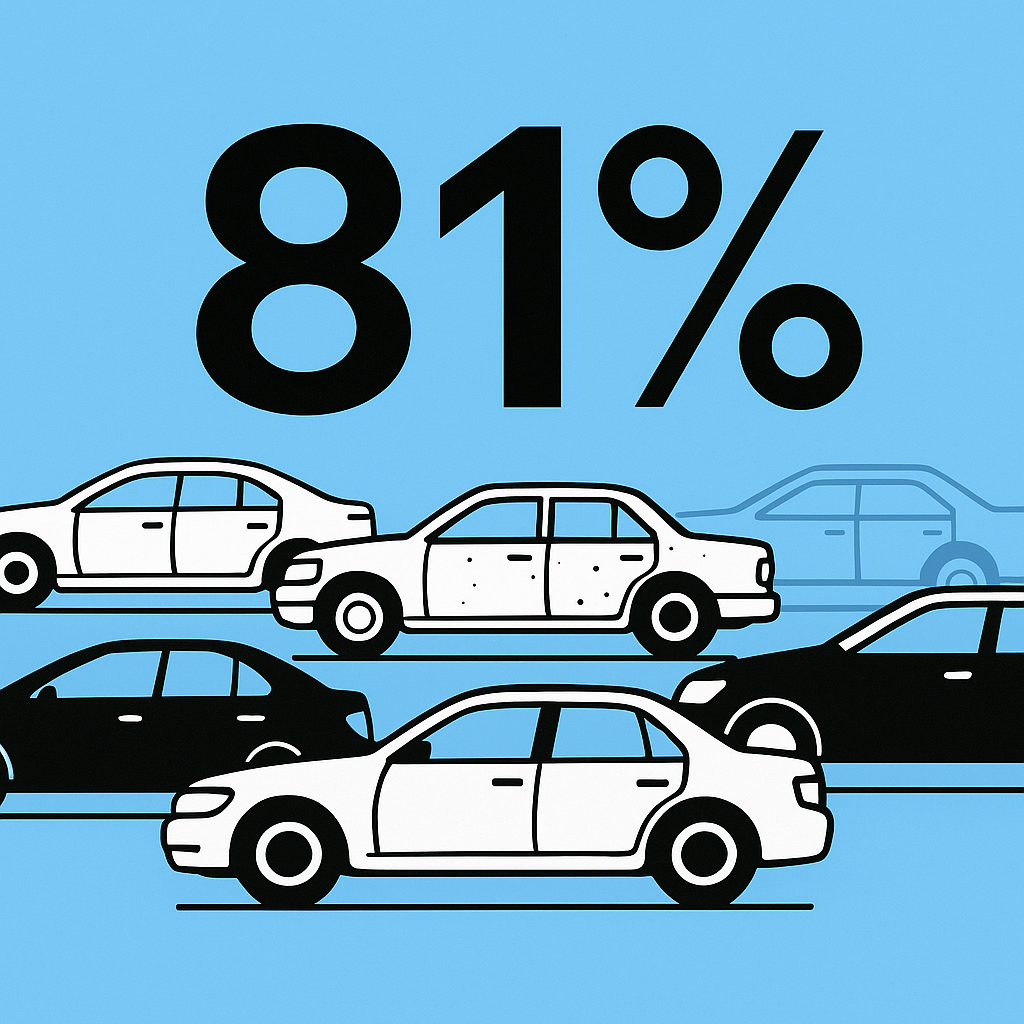

Pour beaucoup, la première voiture symbolise l’autonomie. Mais elle peut aussi devenir un fardeau. Dans l’étude, 59 % des répondants ont financé leur première voiture par crédit. Rien d’anormal, le paiement comptant n’est pas toujours possible au début de la vie active. Ce qui distingue les investisseurs prudents, c’est la discipline ensuite : 81 % conservent leur véhicule plus de sept ans. Ils savent que chaque année supplémentaire prolonge la rentabilité d’un actif qui perd de sa valeur dès le premier kilomètre.

Leur secret tient en une règle simple, la méthode 2‑3‑8 :

- 2 = au moins 20 % d’apport si vous financez, pour limiter les mensualités.

- 3 = durée de crédit maximale de trois ans.

- 8 = remboursement mensuel limité à 8 % du revenu brut.

Concrètement, cela veut dire qu’avec 3 000 € de revenu brut mensuel, la mensualité de voiture ne devrait pas dépasser 240 €. Au‑delà, c’est un levier qui pèse sur tout le reste : épargne, projets, sérénité financière.

Cette discipline protège contre les discours bien rodés des concessionnaires qui prolongent les crédits pour réduire la mensualité, sans révéler le coût global. Et surtout, elle empêche de tomber dans le piège du statut social : un véhicule trop cher, acheté trop tôt, chasse souvent des années de liberté financière.

2. Le logement : la plus grande décision patrimoniale

Ici encore, les chiffres parlent. Les « financial mutants » étudiés affichent une valeur médiane de résidence principale d’environ 381 000 $, proche de la moyenne nationale américaine. Ils ne cherchent pas à « briller ». Ils visent juste et durable, dans l’esprit du « millionaire next door » : richesse tranquille, dépenses maîtrisées.

Leur taux de crédit immobilier médian est de 2,75 %, un héritage des conditions monétaires avant la remontée post‑pandémie. Certains profitent encore de ces taux faibles ; d’autres, sans propriété, continuent d’investir via d’autres canaux. D’ailleurs, 27 % d’entre eux ne sont pas propriétaires. Preuve qu’on peut bâtir un patrimoine sans forcément bloquer son capital dans la pierre.

Pour guider les primo‑accédants, les auteurs proposent la règle 3‑5‑25 :

- 3 = apport minimal de 3 % (et non 20 %), afin de favoriser l’accès à la propriété.

- 5 = conservez le bien au moins cinq ans pour absorber les coûts de transaction.

- 25 = l’ensemble des charges liées au logement ne doit pas dépasser 25 % du revenu brut : crédit, taxes, assurance, entretien compris.

Cette méthode n’est pas un dogme. Elle concilie accessibilité et prudence. Les fondateurs qui la prônent ne revendiquent pas un modèle parfait : ils l’ont expérimentée eux‑mêmes avec des apports modestes. Ce qu’ils prônent : la cohérence et la transparence, une « no‑hypocrisy policy » qui inspire confiance.

La vraie différence : la discipline comportementale

Les chiffres sont utiles. Mais tout se joue dans la tête. La pression sociale de surconsommation pousse à paraître riche avant de l’être. Les « mutants » ont inversé la logique : ils se comportent déjà comme des riches responsables, même avant de l’être. Ils différencient besoin et envie, et mesurent chaque décision à l’aune de sa valeur durable.

Quelques principes concrets :

- Résister aux standards de statut. Une voiture propre et fiable suffit, même modeste.

- Calculer la valeur d’usage avant le prix. Un logement adapté à votre vie actuelle vaut mieux qu’une maison symbole.

- S’ouvrir aux opportunités de refinancement futur. Les taux évoluent, la stratégie aussi.

- Se fixer des règles avant d’acheter. Ce sont elles qui protègent quand l’émotion tente de prendre le dessus.

C’est une stratégie de long terme. Chaque choix raisonné aujourd’hui crée de l’espace demain : plus de liberté, plus de marge, plus de sérénité.

Un patrimoine bâti sur la patience

Être un « financial mutant », ce n’est pas devenir avare. C’est adopter une logique de construction. Accepter de différer la satisfaction immédiate pour obtenir des résultats durables. La voiture, puis le logement, sont deux fondations de cette logique. Bien choisies, elles deviennent les leviers de la liberté financière. Mal choisies, elles deviennent les boulets qui freinent tout le reste.

Alors, à chacun de jouer son rôle. Ce n’est pas le montant du salaire qui détermine le destin financier, mais la façon dont nous prenons les grandes décisions. Les bons réflexes sont simples, reproductibles et puissants. Le reste n’est qu’une question de constance.

« Nous n’avons pas besoin de paraître riches pour le devenir. »

Voilà, en fin de compte, la philosophie des investisseurs disciplinés. Ce n’est pas un sprint. C’est une série de choix bien calibrés, pris avec lucidité et cohérence, qui transforment chaque euro en allié durable.

En résumé :

- Privilégier les grandes décisions (auto, logement) plutôt que les micro‑dépenses.

- Appliquer des règles de ratio simples (2‑3‑8 et 3‑5‑25).

- Faire preuve de patience et de cohérence sur le long terme.

- Résister à la tentation d’un style de vie artificiel.

- Construire une richesse discrète, mais solide.

C’est ainsi que naît la liberté financière : non pas d’un coup de chance, mais d’une succession de choix réfléchis, calibrés et assumés.

En savoir plus sur Tixup.com

Subscribe to get the latest posts sent to your email.